Bądź na bieżąco! Zapisz się na NEWSLETTER

Mijająca dziś druga rocznica dołka COVID-owego krachu na Wall Street skłania do refleksji na temat chociażby ewolucji polityki monetarnej amerykańskiego Fedu przez ten czas.

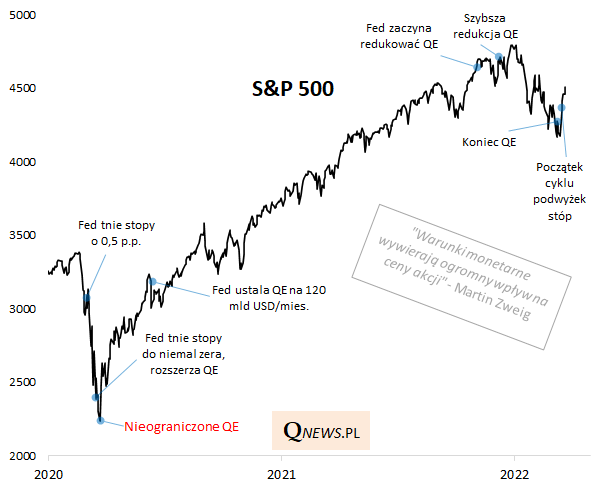

Przypomnijmy, że załamanie cen akcji na Wall Street w marcu 2020 roku zostało zatrzymane dopiero wraz z wytoczeniem przez Rezerwę Federalną najcięższych dział ze swego arsenału - stopy procentowe zostały ścięte niemal do zera, a zaraz potem ogłoszone zostało nieograniczone (dostosowywane elastycznie) QE (luzowanie ilościowe).

Po dwóch latach od tamtych dramatycznych chwil polityka monetarna w USA podąża w zupełnie odwrotnym kierunku. Rekordowa runda QE została zakończona, Fed rozpoczął cykl podwyżek stóp procentowych, a jednocześnie zapowiada, że od maja może ruszyć operacja odwrotna do QE, czyli redukcja bilansu określana potocznie jako "QT" (quantitative tightening, ilościowe zacieśnianie).

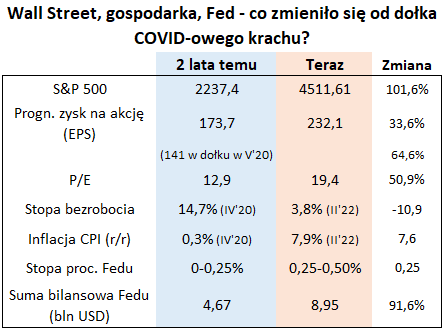

Wszystko to jest oczywiście pochodną zupełnie odmiennej sytuacji gospodarczej w porównaniu ze stanem sprzed dwóch lat. Wtedy gospodarka USA miała za chwilę doświadczyć rekordowego skoku bezrobocia, w wyniku czego zawisło nad nią widmo deflacji - wszystko to skłoniło Fed do maksymalnego poluzowania polityki pieniężnej. A teraz? Stopa bezrobocia jest na poziomie bardzo niskim (= gospodarka jest mocno rozgrzana), zaś inflacja zaczęła wymykać się spod kontroli. Wszystko to zdecydowało o "jastrzębim" zwrocie polityki Fedu.

Na plus należy natomiast zapisać silny wzrost zysków amerykańskich spółek. Jeśli porównać obecny poziom zysku na akcję (EPS) z dołkiem odnotowanym (z wyraźnym opóźnieniem względem dołka na giełdzie) w maju 2020, to wzrost od tamtego punktu wyniósł prawie 65%. Wzrost zysków nadal pozostaje główną siłą napędową na Wall Street.

Reasumując, wytoczenie najcięższych dział przez Fed dwa lata temu pomogło nie tylko zatrzymać COVID-owy krach, ale też rozpocząć spektakularną falę hossy mającą potrwać jeszcze przez wiele miesięcy, co tylko przypomina o potędze polityki monetarnej. Teraz polityka ta staje coraz bardziej "jastrzębia" (czego skutki widać już w ostatnich miesiącach), za to siłą napędową dla cen akcji pozostaje wzrost zysków spółek.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.