Bądź na bieżąco! Zapisz się na NEWSLETTER

Dawno już nie byliśmy świadkami tak gwałtownych przetasowań w nastrojach rynkowych wg globalnego sondażu Bank of America wśród zarządzających funduszami.

Wszystkie te przesunięcia, o których bardziej szczegółowo za chwilę, można podsumować jako wyraz silnego wzrostu apetytu na ryzyko pod wpływem zmiany oczekiwań menedżerów odnośnie sytuacji gospodarczej. O ile jeszcze w sierpniowej edycji sondażu widać było silny strach przed recesją, to teraz widać raczej coraz bardziej wszechobecną wiarę w "miękkie lądowanie".

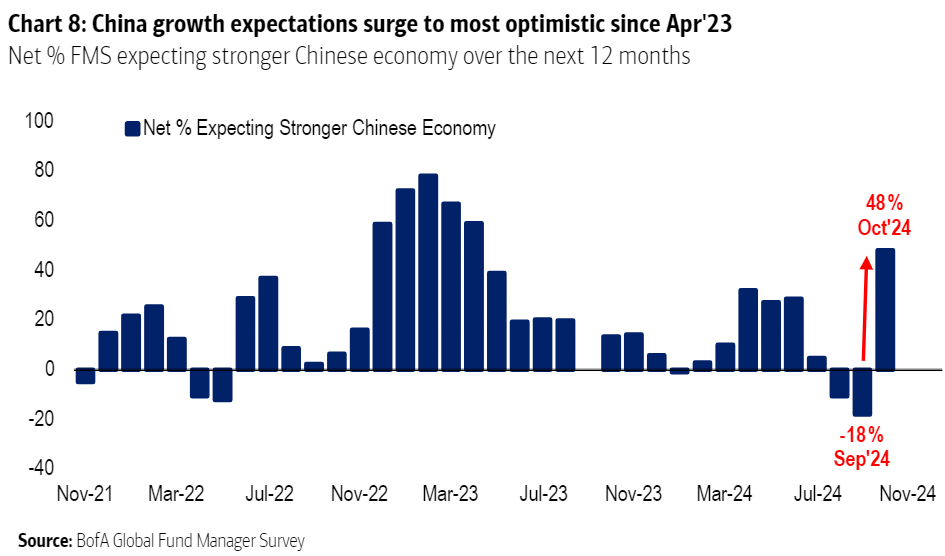

BofA podaje, że październikowy wzrost sondażowych oczekiwań odnośnie koniunktury gospodarczej w kolejnych 12 miesiącach jest piątym największym wzrostem od 1994 roku. Złożyło się na to zarówno ocieplenie opinii odnośnie gospodarki USA, jak i nagła poprawa oczekiwań odnośnie Chin, które jeszcze w sierpniu były najgorsze od lat, a teraz podskoczyły do poziomu najwyższego od wiosny 2023.

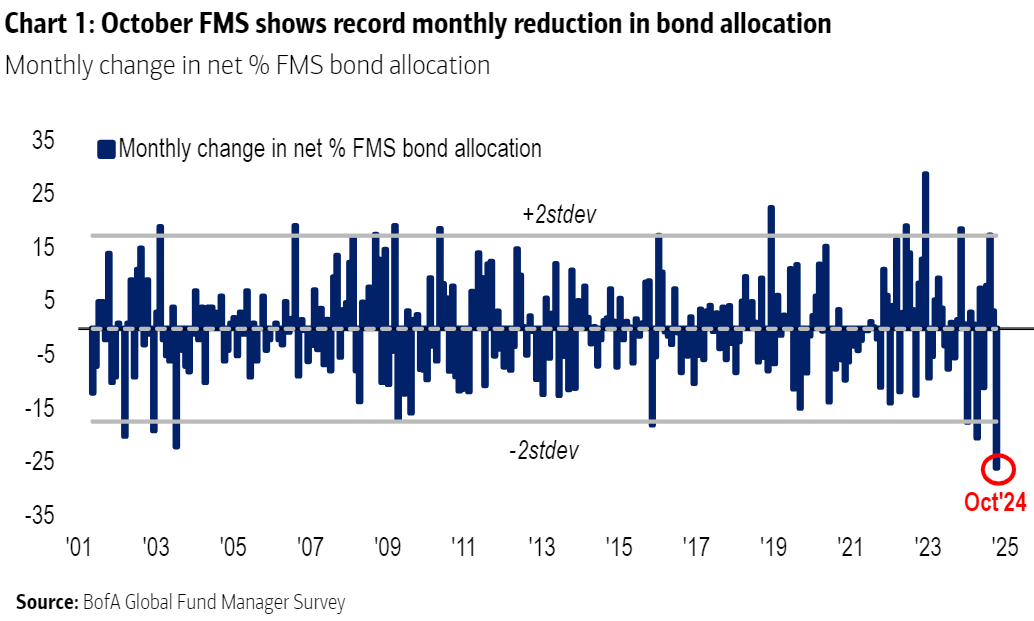

Jakie są skutki, jeśli chodzi o strukturę portfeli? Z jednej strony zarządzający dosłownie "rzucili się" do sprzedawania obligacji skarbowych, które są uznawane za najlepszą pozycję na czas recesji. Deklarowana alokacja w instrumenty dłużne runęła w październiku o rekordowe 26 pkt. proc. (a mówiąc bardziej precyzyjnie w oparciu o metodologię sondażu: o tyle zmniejszyła się różnica między odsetkami funduszy przeważających i niedoważających obligacje w portfelach). Podkreślmy, że chodzi tu przede wszystkim o obligacje o stałym oprocentowaniu (dominujące na rynkach bazowych), czyli te, których ceny są wrażliwe na wahania oczekiwań odnośnie wzrostu gospodarczego i stóp procentowych (ocieplenie tych oczekiwań obligacjom akurat nie służy).

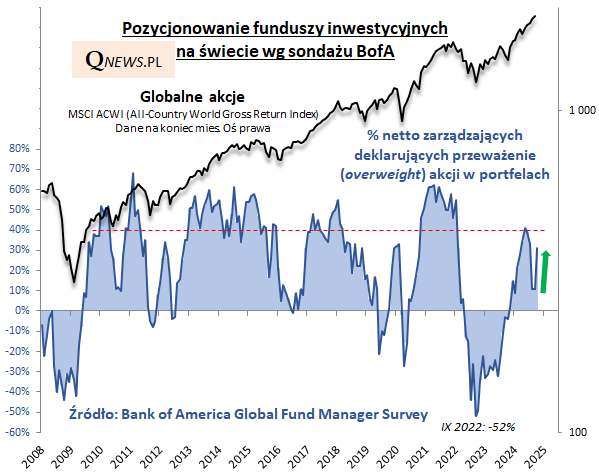

Z drugiej strony, zarządzający "rzucili się" do kupowania akcji, których wcześniej pospiesznie pozbywali się na początku sierpnia. Odsetek netto menedżerów deklarujących przeważenie akcji w portfelach podskoczył o 20 pkt. proc. (to skok największy od 2020 roku), do 31 pp.

Dobrze, że powyższy wskaźnik nie doszedł jeszcze do ostatniego szczytu z maja (41 pp), który leży na granicy odczytów, które można z historycznego punktu widzenia uznać za niebezpiecznie wysokie.

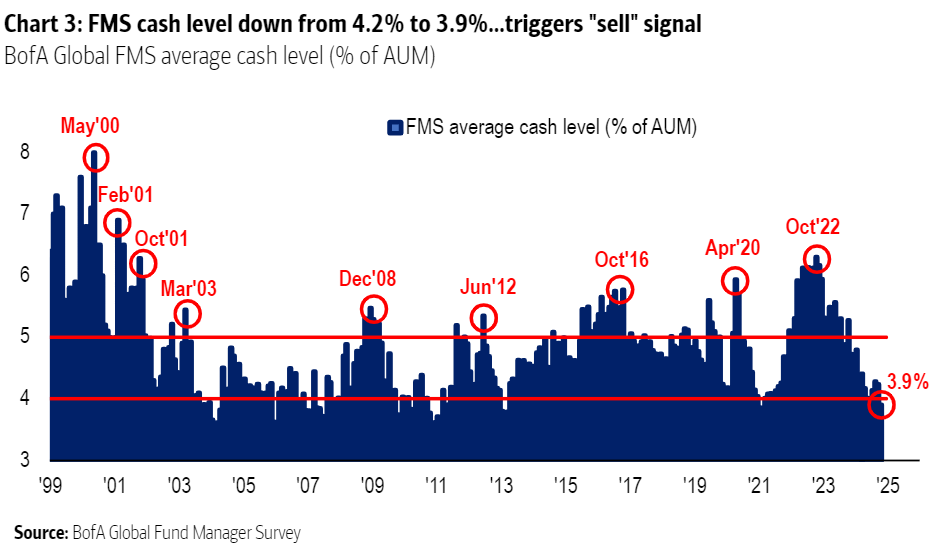

Nieco bardziej niepokojąco wygląda tzw. reguła gotówkowa BofA, która wygenerowała właśnie kontrariański sygnał sprzedaży ryzykownych aktywów. Deklarowany średni poziom gotówki w portfelach funduszy spadł do 3,9 proc., co jest poziomem najniższym od lutego 2021 roku. Przypomnijmy, że tamten sygnał było dość mocno przedwczesny (bessa na Wall Street wystartowała dopiero w styczniu 2022, a na GPW nieco wcześniej). Ogólnie BofA twierdzi, że począwszy od 2011 roku sygnały sprzedaży zapowiadały, średnio rzecz biorąc, spadek globalnego indeksu giełdowego MSCI ACWI o 2,5 proc. w ciągu miesiąca i o 0,8 proc. w ciągu 3 miesięcy.

Reasumując, huśtawka nastrojów w sondażu BofA trwa w najlepsze. Tym razem rynkowe wahadło przechyliło się gwałtownie w stronę optymizmu i akcji, choć dyskusyjne jest to, czy ten przechył jest czy jeszcze nie jest ekstremalny.

Tomasz Hońdo, CFA, Quercus TFI S.A.