Bądź na bieżąco! Zapisz się na NEWSLETTER

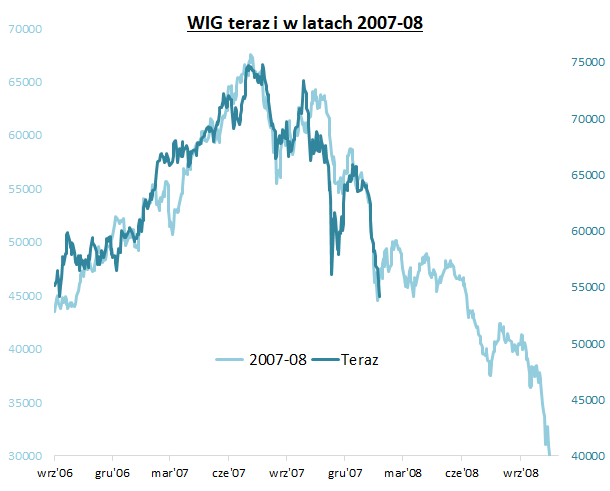

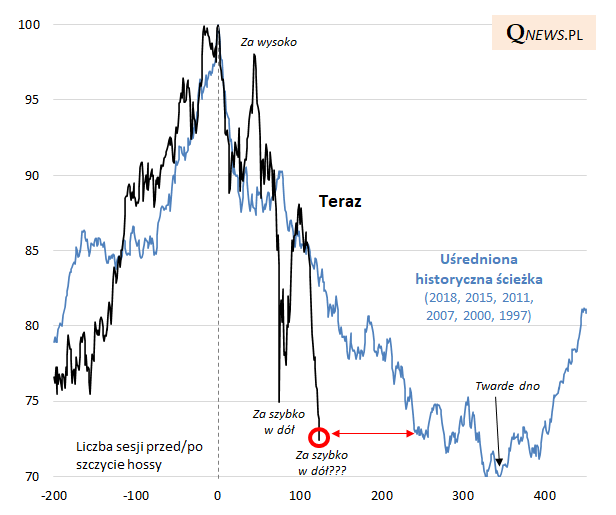

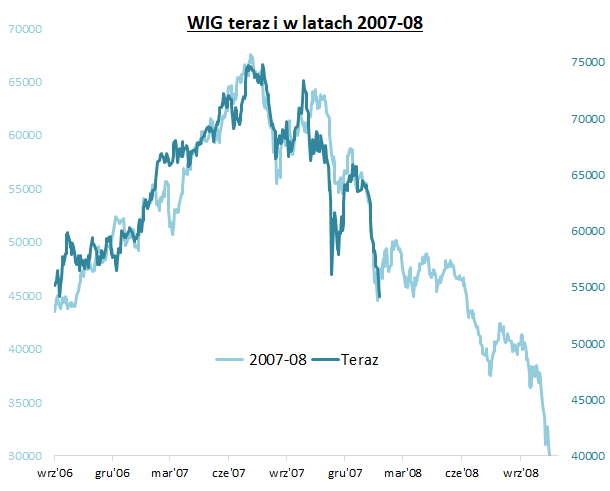

Czas ponownie zaktualizować nasze wykresy pokazujące obecne zachowanie WIG-u na tle historycznych wzorców.

Nasze porównanie trajektorii benchmarku GPW z uśrednionymi sześcioma dużymi spadkami z przeszłości już dwukrotnie w tym roku pokazywało zbyt silne odchylenie od historycznej "normy":

- najpierw w styczniu w niezrozumiały sposób WIG zawędrował zdecydowanie za wysoko;

- potem po rozpoczęciu rosyjskiej agresji przeciwko Ukrainie WIG znalazł się dla odmiany za nisko.

A może uśredniona ścieżka jest po prostu zbyt optymistyczna jak na obecne, stagflacyjno-wojenne uwarunkowania? Może lepszym punktem odniesienia jest np. kryzysowa trajektoria z lat 2007-08, która - jak pokazuje poniższy wykres - jest niestety ciągle najbardziej zbliżona do obecnego zachowania rynku akcji? Nawet gdyby tak było, to również i to porównanie daje nadzieję na jakieś odreagowanie spadków/stabilizację na krótką metę.

Reasumując, trwający od jesieni ub.r. trend spadkowy na GPW okazuje się dużo szybszy niż wynikałoby to z uśrednionego historycznego wzorca i zarazem ciągle zaskakująco zbieżny z jednym z najsłabszych przypadków z przeszłości, czyli tym z lat 2007-08. Na krótką metę oba te porównania dają szansę na jakieś odreagowanie przeceny, ale jednocześnie każą się liczyć z tym, że cały trend spadkowy po takim potencjalnym odrabianiu strat może jeszcze potrwać.

Tomasz Hońdo, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.