Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Przed nami "tydzień banków centralnych". Otworzyła go niewielka podwyżka stóp procentowych w Australii, ale najważniejsze wydarzenia czekają nas dopiero w kolejnych dniach. W środę najnowsze decyzje podejmą banki centralne USA i Kanady, a w czwartek m.in. EBC oraz banki Japonii, Wlk. Brytanii i Szwajcarii.

Chociaż rynek nie oczekuje zmian stóp procentowych już na marcowych posiedzeniach władz monetarnych, to jednak skok cen ropy naftowej w wyniku wojny na Bliskim Wschodzie każe spodziewać się istotnej rewizji narracji banków centralnych, mogącej rzutować na przyszłe posunięcia.

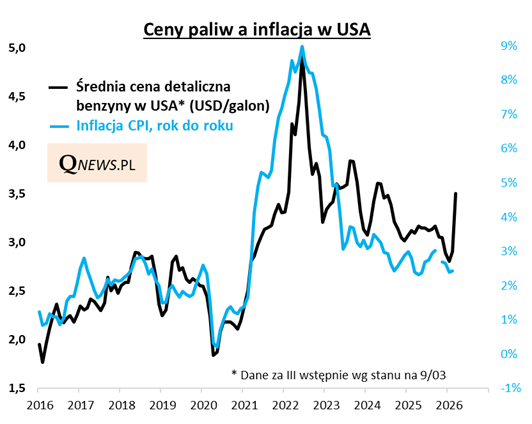

Przykładowo w USA skok cen benzyny każe liczyć się z tym, że inflacja CPI z ostatniego stabilnego przedziału wahań podskoczy wyraźnie wyżej - być może w okolicę 4 proc., jeśli bazować na zależności pokazanej na poniższym wykresie. Przynajmniej przejściowo, bo wiele będzie zależało od tego, jak długotrwałe będą zaburzenia wojenne związane z transportem ropy naftowej.

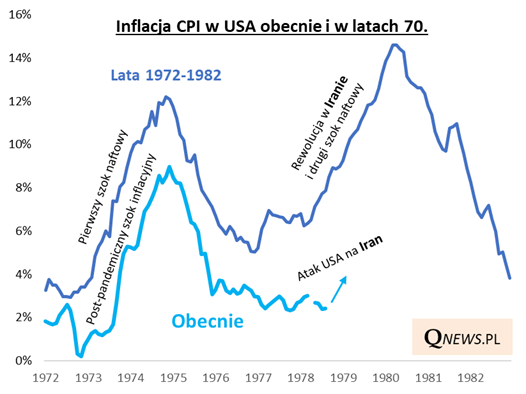

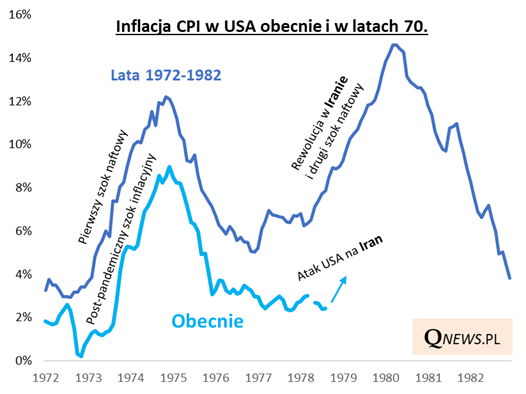

Skok cen ropy i paliw przyczynia się do "odkurzenia" porównania obecnej inflacji z latami 70. ubiegłego wieku, kiedy to po pierwszej fali inflacji i jej przejściowej stabilizacji potem nadeszła druga (nawet jeszcze mocniejsza) fala. Jeszcze niedawno wydawało się już, że to porównanie - które zrobiło się modne w latach 2021-23 - staje się już mocno nieadekwatne. Ba, zaczęto nawet mówić o potencjalnie deflacyjnym wpływie rozwoju AI (zastępowanie ludzi przez komputery miałoby sprzyjać ograniczeniu wydatków przez konsumentów). Teraz skok cen paliw staje się pretekstem do powrotu do takich porównań.

Skojarzenia historyczne mogą być o tyle kuszące, że zarówno w końcówce lat 70., jak i obecnie w centrum wydarzeń na rynku ropy znalazł się właśnie Iran (wtedy doszło tam do tzw. rewolucji islamskiej, której krótkoterminowym efektem był nagły spadek wydobycia tamtejszej ropy).

Przynajmniej na razie byłbym daleki od snucia scenariuszy powtórki fali inflacyjnej aż tak silnej jak ta z końcówki lat 70. W porównaniu z tamtym szokiem naftowym światowa gospodarka jest znacznie mniej uzależniona od ropy. Co nie oznacza, że nie jest to czynnik ryzyka. Im dłuższy będzie konflikt i im wyższa cena paliw, tym trwalszy będzie efekt inflacyjny.

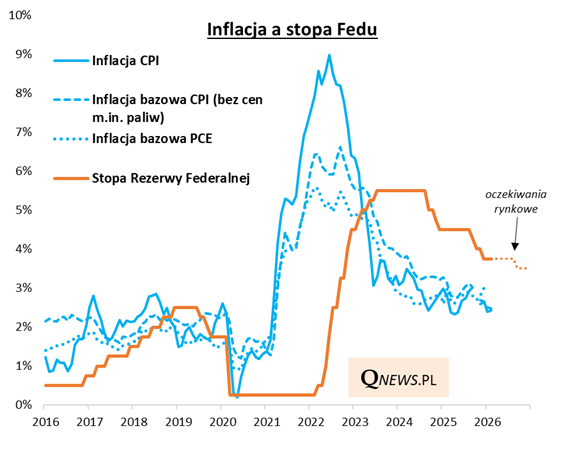

Na razie oczekiwania rynkowe odnośnie przyszłych działań głównych banków centralnych uległy na skutek wojny dość umiarkowanej rewizji. W przypadku amerykańskiego Fedu z oczekiwań "skasowana" została jedna z dwóch obniżek stóp. Pozostała jedna, której inwestorzy spodziewają się na jesieni. Nieco dalej poszła rewizja oczekiwań odnośnie Europejskiego Banku Centralnego, który miałby dokonać w tym roku jednej podwyżki stóp.

Dla banków centralnych liczy się zazwyczaj przede wszystkim tzw. inflacja bazowa, czyli liczona z pominięciem cen paliw i żywności. Jeżeli obecny skok cen ropy będzie przejściowy, to nie powinien odcisnąć trwałego piętna na inflacji bazowej, a tym samym nie powinien wpłynąć zasadniczo na poziom stóp - taki jest przynajmniej obecny rynkowy konsensus. No chyba, że sytuacja geopolityczna ulegnie dalszej komplikacji...

Łatwego zadania nie będzie miał mający rozpocząć urzędowanie już za dwa miesiące nowy szef Fedu Kevin Warsh, po którym prezydent Trump niewątpliwie spodziewa się cięć stóp procentowych...

Reasumując, skok cen ropy naftowej i paliw będzie oznaczał nagły wzrost inflacji. Na razie jednak konsensus rynkowy jest taki, że będzie to zjawisko przejściowe, bez trwałego wpływu na tzw. inflację bazową i które nie wywoła rewolucyjnych zmian w polityce banków centralnych. Rzecz jasna ta narracja może ulec zmianom w zależności od rozwoju wydarzeń na Bliskim Wschodzie.

Tomasz Hońdo, CFA, Quercus TFI S.A.