Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Pozostawmy przynajmniej na chwilę rozgorączkowane, krótkoterminowe ruchy notowań na rynkach w rytmie kolejnych wypowiedzi/postów prezydenta Trumpa i spróbujmy odświeżyć spojrzenie na sytuację z dalszej perspektywy.

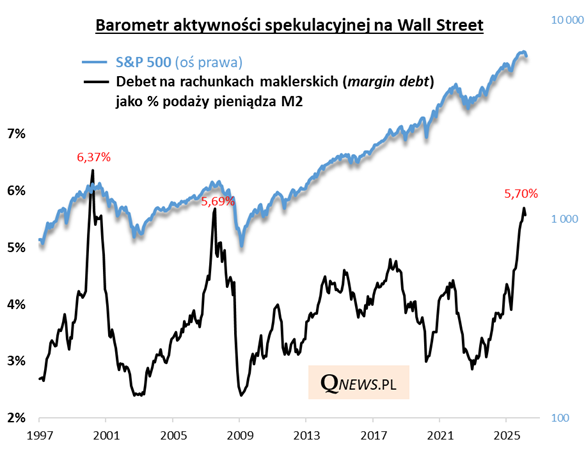

Zawierucha wywołana przez wojnę w Iranie pojawiła się w newralgicznym punkcie w cyklu giełdowym, w którym aktywność spekulacyjna sięgała zenitu, przynajmniej biorąc pod uwagę opisywany już w poprzednich miesiącach współczynnik debetu na rachunkach maklerskich do podaży pieniądza. Przypomnijmy, że w styczniu na chwilę przekroczył on nawet szczytowy odczyt z połowy 2007 roku i tym samym znalazł się najwyżej od czasów tzw. bańki internetowej (2000).

Wg najnowszych danych i naszych wstępnych szacunków, w lutym ten barometr aktywności spekulacyjnej drgnął w dół z tego wysokiego pułapu (w marcu dojdzie zapewne do pogłębienia tego ruchu - pytanie o ile).

We wspomnianych dwóch porównywalnych historycznych przypadkach (2007, 2000) zejście barometru aktywności spekulacyjnej z tak wysokiego pułapu oznaczało ... koniec hossy.

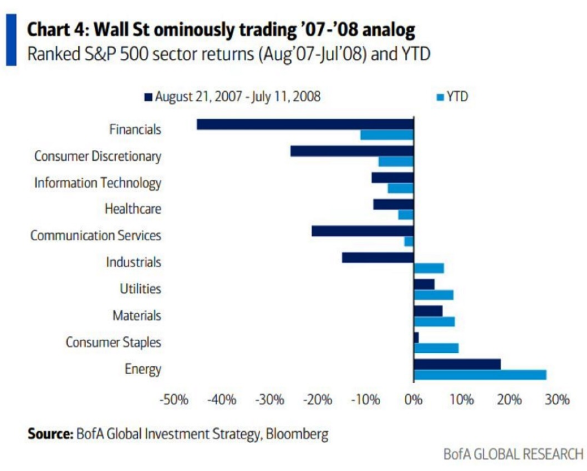

O takim niedźwiedzim scenariuszu pisał też niedawno, choć na bazie zupełnie innych analogii, strateg Bank of America Michael Hartnett. Pokazywał, że tegoroczne zachowanie notowań poszczególnych sektorów na Wall Street bardzo przypomina (pod względem struktury) to, co działo się między latem 2007 i połową 2008 (tzn. już w trakcie bessy, ale jeszcze przed globalnym kryzysem finansowym). Czyli m.in. z jednej strony bardzo mocne zachowanie sektora paliwowego (i teraz i wtedy na fali drożejącej ropy naftowej), a z drugiej relatywnie najsłabsze zachowanie sektora finansowego (wtedy rozkręcający się kryzys pożyczek subprime, teraz m.in. obawy o private credit).

Czy jesteśmy zatem skazani na niedźwiedzi scenariusz, w którym marcowa zawierucha to dopiero wstęp do dużo głębszego trendu spadkowego na Wall Street? Istnieją też pewne argumenty, również odwołujące się do historii, za tym, że amerykański rynek akcji wszedł już co prawda w końcowy etap hossy odznaczający się podwyższoną zmiennością, ale że definitywny szczyt ciągle jest jeszcze przed nami.

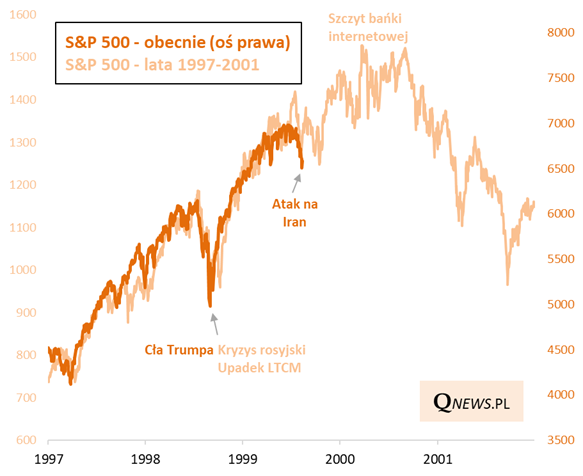

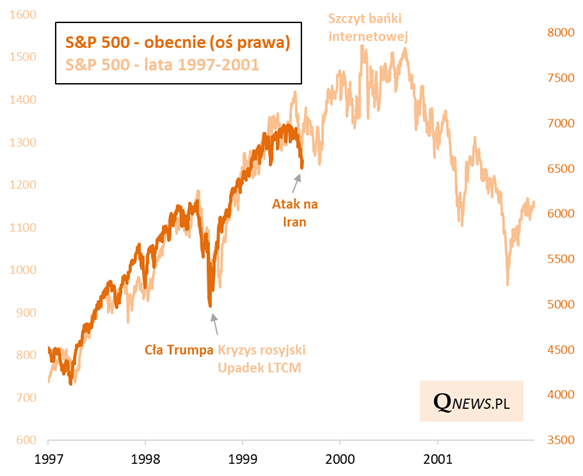

Taka konkluzja płynie choćby z poniższego wykresu, który po raz pierwszy pokazywałem przed niespełna rokiem, gdy S&P 500 podnosił się z tąpnięcia wywołanego przez cła Trumpa, co niezwykle przypominało analogiczne wydarzenia z 1998 roku, gdy indeks najpierw runął pod wpływem tzw. kryzysu rosyjskiego, by potem szybko odrobić straty.

Jeśli ta analogia jest nadal trafna, to należałoby oczekiwać, że huśtawka nastrojów stanie się już normą w kolejnych kilkunastu miesiącach, ale Wall Street będzie jeszcze kontynuowała wspinaczkę.

Reasumując, zawierucha rynkowa wywołana przez kolejne poczynania prezydenta Trumpa ma miejsce w newralgicznym punkcie cyklu giełdowego. Hossa na Wall Street jest w zaawansowanej fazie (o czym ostrzegała już w poprzednich miesiącach wskaźnik aktywności spekulacyjnej). Jest jeszcze ciągle szansa na to, że w przypadku załagodzenia konfliktu na Bliskim Wschodzie (nie tylko w sferze narracyjnej) owa hossa nie powiedziała jeszcze ostatniego słowa, ale nawet w takim scenariuszu oczekiwałbym już utrzymania się podwyższonej zmienności.

Tomasz Hońdo, CFA, Quercus TFI S.A.