Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Przedłużająca się wojna w Iranie, skutkująca narastającymi napięciami na rynkach surowców energetycznych, odciska coraz wyraźniejsze piętno na rynkach akcji.

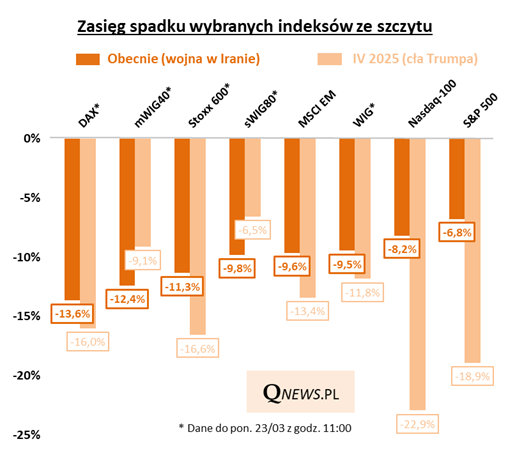

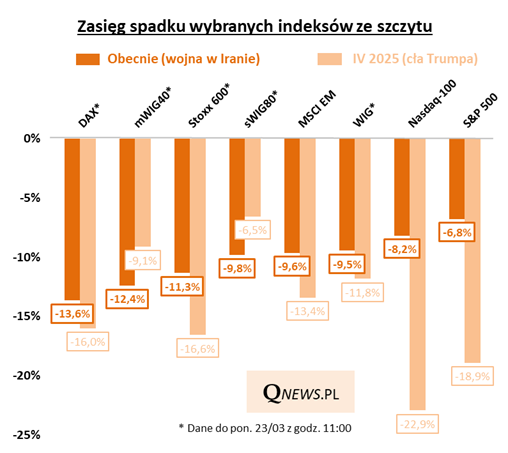

Niektóre z obserwowanych przez nas głównych indeksów giełdowych w pierwszych godzinach poniedziałkowej sesji znalazły się już nawet ponad 10 proc. poniżej tegorocznych szczytów. W tym gronie "liderem" są rynki europejskie, np. z niemieckim DAX-em na czele, ale też jest tu nasz rodzimy mWIG40.

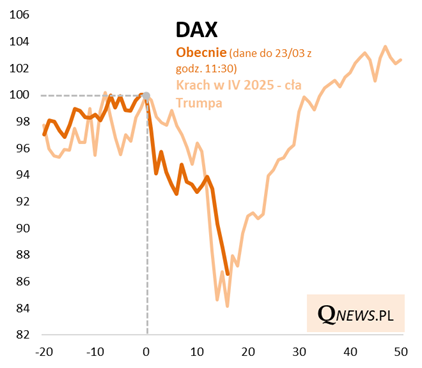

Czy przysłowiowego światełka w tunelu należy upatrywać w fakcie, że w przypadku części rynków akcji skala obecnej przeceny zbliża się już do rozmiarów wyprzedaży sprzed niemal roku, w reakcji na pamiętne cła Trumpa? Przykładowo wspomniany DAX jest już dosłownie o krok od korekty tak głębokiej jak w kwietniu 2025. Korekty, po której zakończeniu zaczął dla odmiany dynamicznie odrabiać straty, by z czasem wspiąć się na nowe szczyty.

Sytuacja o tyle ciągle zdecydowanie odróżnia się jednak od tej sprzed niespełna roku, że skala przeceny amerykańskich akcji jest, przynajmniej na razie, zdecydowanie mniejsza niż wtedy (w piątek S&P 500 był niecałe 7 proc. poniżej rekordu). W kwietniu 2025 amerykańskie indeksy otarły się tymczasem o próg bessy (-20 proc.), co było zapewne jednym z czynników, które zaważyły na słynnym "TACO" prezydenta Trumpa. Obecnie "obrywają" przede wszystkim rynki europejskie i wschodzące, co raczej nie będzie miało samo w sobie decydującego wpływu na wydarzenia geopolityczne.

Reasumując, przecena niektórych rynków akcji (szczególnie europejskich) zaczyna już niemal dorównywać tej z kwietnia 2025, gdy inwestorzy panicznie zareagowali na drastyczne podwyżki ceł ogłoszone przez prezydenta Trumpa, z których potem częściowo zaczął się wycofywać ("TACO"), co pozwoliło na równie dynamiczne odbicie indeksów od dołków.

Tomasz Hońdo, CFA, Quercus TFI S.A.