Oznaki krótkoterminowego przegrzania koniunktury na Wall Street, powtórka letniego scenariusza na GPW, ucieczka kapitałów z rynku złota i rekordowa deflacja w Polsce – to główne kwestie, jakim przyglądamy się tym razem.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

GPW

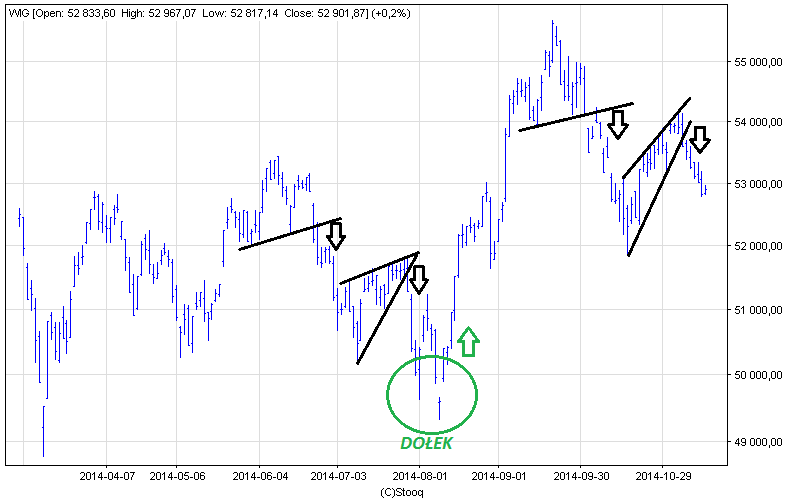

Przed tygodniem wskazywaliśmy na łudzące podobieństwo obecnej sytuacji na wykresie WIG do tej z czerwca-lipca br. Mijający tydzień stał pod znakiem realizacji nakreślonego wówczas scenariusza. Gdyby nadal trzymać się analogii z latem, należałoby oczekiwać, że WIG znajdzie się w okolicach październikowego dołka lub nawet go nieco pogłębi, zanim krótkoterminowy cykl giełdowy zmieni się na wzrostowy.

Rys. 1. WIG – jak na razie analogia się potwierdza

Cały czas warto przy tym obserwować wskaźniki nastrojów. Tydzień temu zwracaliśmy uwagę, że ich neutralne poziomy nie pozwalają na wysnucie konkretnych wniosków. Ostatnie dni nieco zmieniły tę sytuację. Wyraźnie spadł odsetek byków w ankiecie Stowarzyszenia Inwestorów Indywidualnych (z 49,4% do 41,1%), co można odczytywać pozytywnie, choć nadal wyraźnie przewyższa on jeszcze odsetek niedźwiedzi (33,5%). W ciągu ostatniego pół roku fale spadkowe dobiegały końca dopiero gdy liczba pesymistów przewyższała liczbę optymistów. Z taką sytuacją jeszcze nie mamy do czynienia.

Warto jednocześnie odnotować fakty, które mogą mieć pozytywne konsekwencje na dłuższą metę. Obliczana przez nas mediana wskaźników cena/zysk (P/E) dla wszystkich spółek z GPW obniżyła się w czwartek do poziomu 12,0, co jest wartością najniższą od 21 miesięcy. Jednocześnie jest to poziom o 22% niższy od tego sprzed roku, kiedy punkt kulminacyjny osiągała fala wzrostowa w segmencie małych i średnich spółek. W podobnym kierunku zmierza mediana wskaźników cena/wartość księgowa (P/B) – obecny poziom (0,92) jest najniższy od 13 miesięcy, a zarazem o 19% niższy niż w szczycie sprzed roku.

Rynki rozwinięte

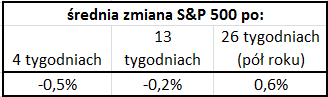

Listopadowa słabość naszego rodzimego rynku ma się nijak do silnego zachowania amerykańskiej giełdy. Jak zwykle w takich sytuacjach pojawia się pytanie co stanie się, kiedy Wall Street także wreszcie dostanie zadyszki? Pytanie o możliwą zadyszkę jest uzasadnione choćby z uwagi na silny wystrzał wskaźnika optymizmu. Odsetek byków w ankiecie AAII (odpowiednik naszego SII) podskoczył do 57,9%. Z co najmniej tak wysokim odczytem nie mieliśmy do czynienia od niemal czterech lat (w grudniu 2010 odsetek byków sięgnął 63,3%). Postanowiliśmy sprawdzić co to może oznaczać. Zebraliśmy 59 historycznych przypadków, kiedy wskaźnik był w przedziale 57-60%. Poniżej wyniki obliczeń.

Tab. Co działo się z S&P 500 po odczycie odsetka byków w przedziale 57-60%

Pocieszające jest to, że ze statystycznego punktu widzenia wystrzał wskaźnika optymizmu nie musi zapowiadać jakiegoś rychłego krachu. Można go odczytywać raczej jako zapowiedź rozczarowujących, bliskich zera stóp zwrotu w USA w kolejnych miesiącach

Postanowiliśmy też zbadać sytuację pod nieco innym kątem. W ciągu dwudziestu sesji S&P 500 zyskał 12% (licząc od minimum w trakcie sesji z 15/10). Poprzednio podobny impet odnotowaliśmy w październiku 2011 oraz w sierpniu 2009. W trakcie następnych 20 sesji po tym fakcie S&P zmienił się odpowiednio o -9,8% oraz +1,8% (przejściowo tracąc maksymalnie 2,4%). Także pod tym względem nasuwa się zatem wniosek, że krótkoterminowo koniunktura w USA nieco się przegrzewa. Choć nie musi to zapowiadać krachu, to przed amerykańskimi rynkami prawdopodobnie słabszy okres.

Rynki wschodzące

Indeks MSCI Emerging Markets konsoliduje się po silnej fali spadkowej z września. Z punktu widzenia analizy technicznej kluczowe będzie przebicie którejś z dwóch linii ograniczających obszar konsolidacji.

Rys. 2. Indeks rynków wschodzących

Jednym z głównych ognisk zapalnych na „emerging markets” pozostaje Rosja. I to nie tylko z uwagi na niekorzystny dla finansów tego kraju spadek cen ropy naftowej (o którego źródłach pisaliśmy obszernie przed tygodniem), ale też jeszcze bardziej zaogniające sytuację działania Moskwy na Ukrainie. Według jednej z teorii ostatnie załamanie kursu rubla to efekt nie tylko ucieczki kapitału zagranicznego, ale także poszukiwania dewiz na potrzeby obsługi długów przez rosyjskie przedsiębiorstwa. Według danych banku centralnego największa transza spłaty długów przypada na grudzień (25,9 mld USD w przypadku firm niefinansowych i 4,2 mld USD w przypadku banków). „Czynnik rosyjski” promieniuje nie tylko na inne rynki wschodzące, ale też stanowi zagrożenie dla wzrostu gospodarczego w Europie Zachodniej, szczególnie gdyby konieczne okazało się wprowadzenie kolejnych sankcji.

Rynki surowców

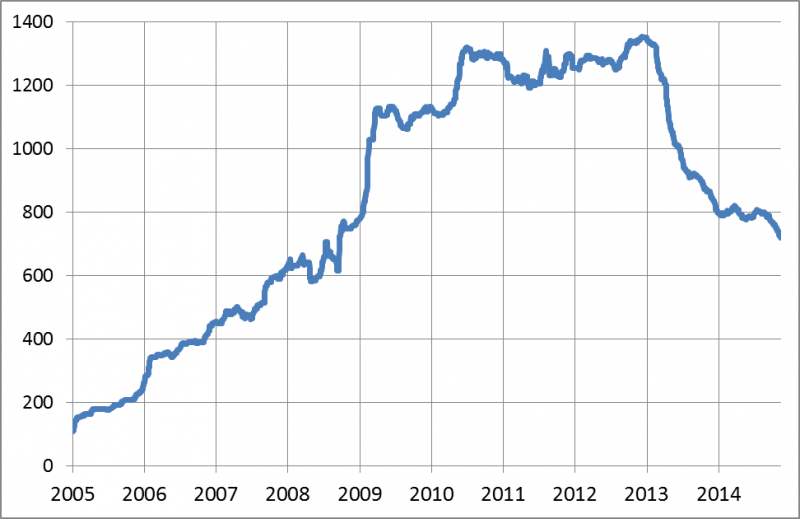

Ze spadkiem cen ropy tradycyjnie skorelowana jest przecena złota. Po wybiciu z konsolidacji notowania kruszcu są na nowo w trendzie spadkowym. W komentarzach podkreśla się znaczenie oczekiwań na przyszłoroczne podwyżki stóp procentowych w USA, które to oczekiwania windują notowania dolara, co z kolei szkodzi cenom złota. Jednocześnie jak podkreślaliśmy w niedawnej analizie, obniżaniu się notowań towarzyszą zjawiska, które w dalszej perspektywie powinny sprzyjać „uzdrowieniu” tego rynku. Konsekwentnie zmniejsza się pula potencjalnej podaży ze strony krótkoterminowego kapitału spekulacyjnego. Ostatnio nie ma praktycznie dnia, w którym największy fundusz ETF (SPDR Gold Shares) nie musiałby redukować zasobów złota zgromadzonych na rzecz klientów. Od grudnia 2012 r. stopniały one o już niemal o połowę. Bez zatrzymania tego procesu trudno myśleć o trwałej zmianie trendu na rynku złota.

Rys. 3. Zasoby złota w portfelu największego funduszu ETF (w tonach)

Banki centralne

Deflacja – to hasło pojawia się coraz częściej, i to już nie tylko w kontekście strefy euro, ale też polskiej gospodarki. W październiku ceny towarów i usług konsumpcyjnych były o 0,6% niższe niż rok wcześniej, a ekonomiści spodziewają się utrzymania tego stanu rzeczy w kolejnych miesiącach, choćby ze względu na spadające ceny paliw. Ujemny wskaźnik inflacji to także presja na Radę Polityki Pieniężnej w celu kolejnej obniżki stóp procentowych, których poziom ma się nijak do obecnego poziomu inflacji.

Rys. 4. Inflacja i stopy procentowe w Polsce

O ile hasło „deflacja” zwykle kojarzone jest z bardzo niskim wzrostem gospodarczym lub wręcz recesją, to w przypadku Polski mamy do czynienia z dość ciekawym casusem. Według wstępnego szacunku GUS, w III kw. polski PKB urósł o 3,3% r/r, co oznacza, że w ostatnich kwartałach można mówić co najwyżej o zahamowaniu przyspieszenia w gospodarce, a nie o spowolnieniu. Naszym zdaniem szanse na odzyskanie wigoru w 2015 r. w połączeniu z obniżonymi stopami procentowymi (nawet jeśli nie spadną już bardziej), to potencjalnie dobre wiadomości dla rodzimego rynku akcji.