Tomasz Hońdo, CFA

Stopniowy powrót do formy akcji małych firm sygnalizujemy już od kilku miesięcy. Teraz ta tendencja na dobre nabrała mocy. Mimo ryzyka krótkoterminowej korekty wskazujemy na pięć czynników, które sprzyjają ugruntowaniu korzystnej tendencji.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

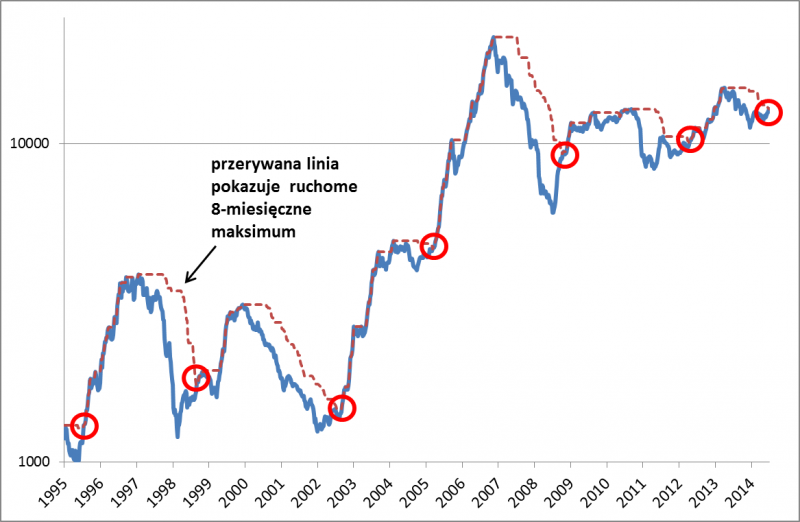

1. Indeks sWIG80 najwyżej od ośmiu miesięcy

Codzienny „szum informacyjny” (wydarzenia na Ukrainie, negocjacje Grecji z wierzycielami, itp.) sprawia, że łatwo stracić z pola widzenia szerszy obraz sytuacji. A obraz ten jest taki, że indeks małych spółek coraz śmielej kontynuuje trend wzrostowy. Od czasu ustanowienia twardego dna minęło już pół roku, a jednocześnie indeks znalazł się na poziomie najwyższym od ok. ośmiu miesięcy. Postanowiliśmy zbadać, co tego rodzaju sygnał zapowiadał w przeszłości. Ogólnie wniosek jest taki, że w każdym przypadku wskaźnik później dalej rósł (oczywiście z ewentualnymi korektami po drodze), przy czym zasięg tej zwyżki w ostatnich latach był mniejszy niż w bardziej „zamierzchłej” przeszłości. Najmniej korzystnie wyglądał bieg wydarzeń wówczas, gdy sWIG osiągnął 8-miesięczne maksimum po gwałtownej zwyżce (lata 2009 i 1998). Pod tym względem obecna sytuacja prezentuje się lepiej, bo nie mieliśmy jeszcze fali gwałtownej zwyżki, lecz raczej ruch na zasadzie „kroczek po kroczku”.

Osiągnięcie przez sWIG80 8-miesięcznego maksimum zawsze zapowiadało dalszą zwyżkę

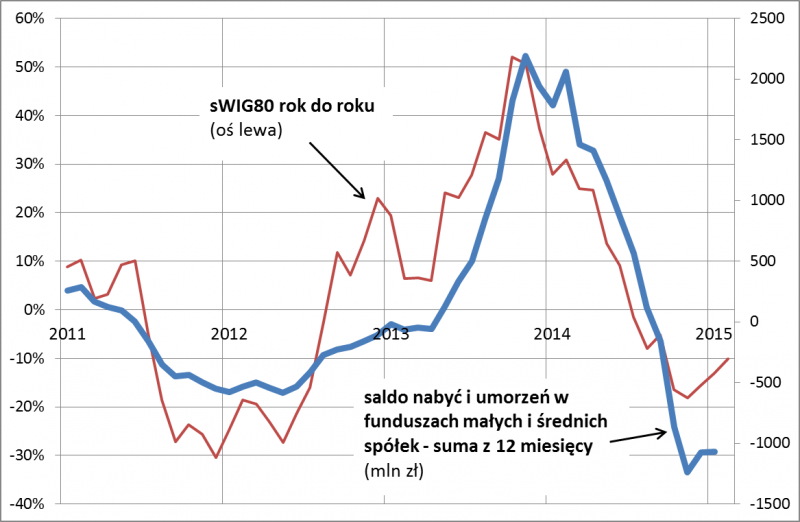

2. Poprawa stóp zwrotu powinna (jak zawsze) przyciągnąć świeży kapitał

W minionym roku z funduszy małych i średnich spółek uciekł ponad 1 mld zł (netto). Teraz pojawia się zatem pytanie: skąd mają wziąć się pieniądze, który miałyby napędzać hossę w tym segmencie rynku? O odpowiedź nietrudno. Analiza danych historycznych pokazuje dobitnie, że kapitał po prostu podąża za stopami zwrotu. Kiedy stopy zwrotu się psują, kapitał ucieka, kiedy się poprawiają – pieniądze napływają coraz szerszym strumieniem (rys. 2). Obecnie jesteśmy na etapie, w którym z jednej strony mamy za sobą okres długotrwałego pogarszania się stóp zwrotu (z +50 proc. rok do roku na jesieni 2013 r. do prawie -20 proc. r/r), a z drugiej – zaczynają się pomału poprawiać. Jeśli trend wzrostowy sWIG80 będzie kontynuowany, 12-miesięczne stopy zwrotu będą coraz wyższe. Ze względu na dostrzeżoną przez nas historyczną zależność można więc oczekiwać, że w ślad za tym powinien pójść napływ świeżych kapitałów. Szczególnie, że wszystko to rozgrywa się w środowisku rekordowo niskich stóp procentowych.

Kapitał podąża za stopami zwrotu

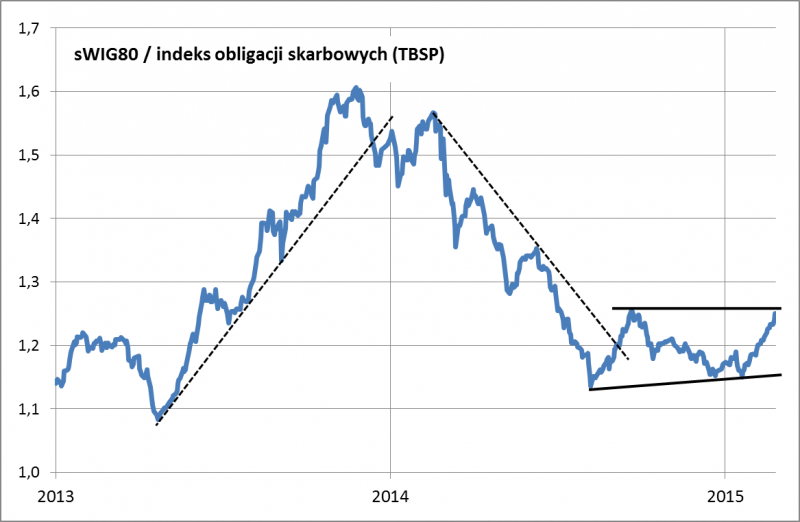

3. Poprawia się pozycja względem konkurencyjnych obligacji skarbowych

Jednym z głównych konkurentów, nie tylko dla małych spółek ale rynku akcji jako całości, są obligacje skarbowe (fundusze obligacji). Obecnie historyczne, dwunastomiesięczne stopy zwrotu ciągle przekraczają tu +10 proc. Obligacje mają za sobą wzrost cen spowodowany przez spadek stóp procentowych (tematowi temu poświęciliśmy już kilka analiz). W minionym roku ta klasa aktywów okazała się w efekcie hitem inwestycyjnym. Teraz jednak relacje z ubiegłego roku ulegają stopniowemu odwróceniu. Wskaźnik siły relatywnej sWIG80 względem koszyka obligacji o stałym kuponie (indeks TBSP), który w minionym roku zaliczył ostry zjazd, obecnie dla odmiany buduje zachęcającą formację wyglądającą na próbę zmiany trendu spadkowego na wzrostowy. Zauważmy, że akcje „maluchów” wyraźnie wygrały rywalizację z obligacjami np. w II połowie 2013 roku – obecne uwarunkowania przypominają tamtą sytuację.

Wskaźnik siły relatywnej jest o krok od zmiany trendu na wzrostowy

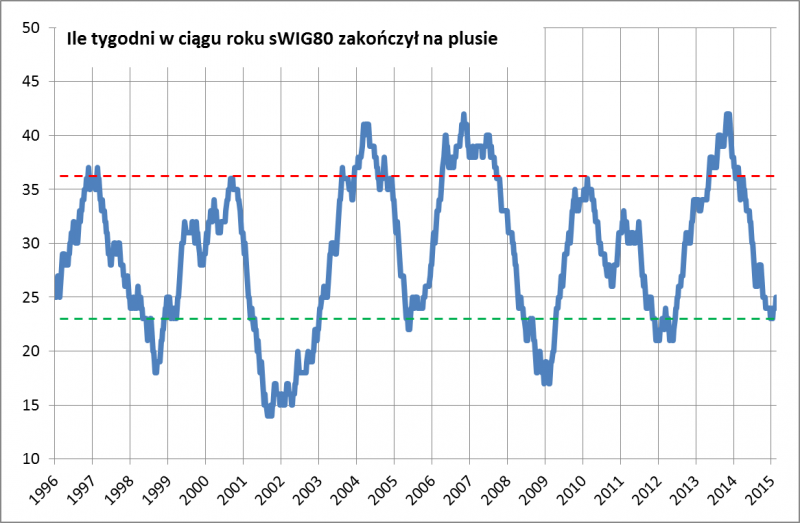

4. Do szczytów cyklu wzrostowego jeszcze daleka droga

Jak wielokrotnie zwracaliśmy uwagę w przeszłości, segment małych spółek cechuje się wyjątkową cyklicznością. Cykl ten można zobrazować na różne sposoby, np. za pomocą opracowanego przez nas wskaźnika, który koncentruje się nie tyle na zasięgu trendów wzrostowych, co raczej czasie ich trwania. Jak widać, ta miara dopiero zaczyna „zakręcać” w górę po niemal nieprzerwanym spadku trwającym od jesieni 2013 r. To sugeruje, że cykl wzrostowy jest ciągle w bardzo wczesnej fazie. Zauważmy, że historycznie hossy dobiegały końca nie wcześniej niż po osiągnięciu przez wskaźnik pułapu 36 tygodni (co oznacza, że spośród ostatnich 52 tygodni 36 – czyli niemal 70 proc. – było na plusie). Czasem szczyty były ustanawiane jeszcze wyżej (42 tygodnie – tyle wskaźnik osiągnął na jesieni 2013 r., jak i co ciekawe na szczycie boomu w 2007 r.). Pod względem obecnego poziomu naszego wskaźnika obecna sytuacja jest odpowiednikiem lipca 2012 r. oraz maja 2009 r.

Wskaźnik cyklu dopiero wychodzi z dołka

5. Atrakcyjne wyceny

Do naszej listy warto na koniec dorzucić element typowo fundamentalny – kwestię wycen akcji. Postanowiliśmy dokładniej przyjrzeć się wskaźnikom cena/prognozowane zyski dla czołowych spółek z sWIG80. Na podstawie danych zebranych z raportów pięciu domów maklerskich (mBank, Millennium, Pekao Investment Banking, PKO BP, Trigon) udało nam się zgromadzić dane dla 14 z 20 topowych małych firm (z największymi wagami w indeksie). Okazuje się, że P/E’15 (cena do zysku prognozowanego na rok 2015) wynosi przeciętnie rzecz biorąc (mediana) ok. 12. W przypadku P/E’16 jest to jeszcze mniej: ok. 10. Wniosek jest taki, że wyceny małych spółek są dużo niższe niż na rynkach zagranicznych. Przykładowo firmy z niemieckiego MDAX wyceniane są na blisko 19-krotność zysków prognozowanych na ten rok (z tym zastrzeżeniem, że niemieckie „średniaki” z tego indeksu są oczywiście dużo większe od naszych „maluchów”). Podobne są wyceny amerykańskich średnich i małych spółek. W dobie globalnej pogoni za stopami zwrotu w obliczu bliskich zera rentowności bezpiecznych aktywów (obligacji skarbowych) to może okazać się atutem, nawet jeśli zainteresowanie inwestorów zagranicznych rodzimymi małymi spółkami z natury jest ograniczone.

Reasumując, dostrzegamy szereg pozytywnych sygnałów na rynku małych spółek, analogicznych do tych obserwowanych w latach 2012-2013.