Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Potężna stymulacja monetarno-fiskalna, V-kształtne odbicie PMI, ciągle niskie wyceny na GPW – to łatwo nasuwające się analogie z początkiem hossy sprzed jedenastu lat. Ale do tego różowego obrazu sytuacji zupełnie nie pasuje niestety poziom wycen akcji na Wall Street.

Bądź na bieżąco! Zapisz się na NEWSLETTER

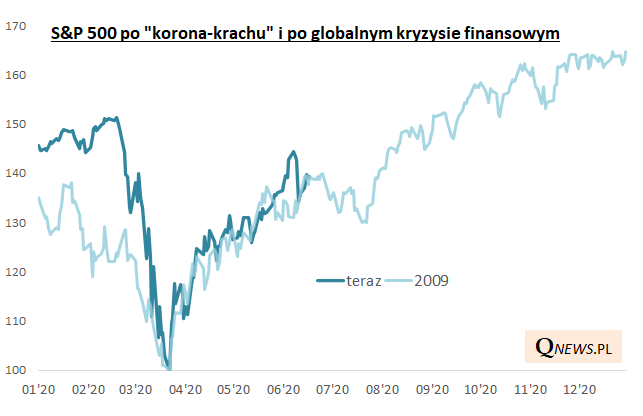

W naszych analizach zwracaliśmy już uwagę na nasuwające się na myśl podobieństwa obecnej sytuacji do tej z 2009 roku takie jak:

- analogiczne tempo zwyżki zarówno na GPW, jak i Wall Street

- V-kształtne odbicie PMI;

- ogromna skala stymulacji monetarno-fiskalnej na świecie;

- wyceny akcji na GPW wychodzące z bardzo niskich poziomów.

Najlepsze w analogii z 2009 rokiem jest to, że wtedy tak gwałtowne odbicie po wcześniejszym załamaniu było dopiero pierwszym etapem hossy, która miała potrwać – z przerwami na przejściowe głębsze korekty – przez lata.

Trzeba przyznać, że taki scenariusz może pobudzać wyobraźnię. Ale czy jest trafny? Niestety dostrzegamy też jeden, ale bardzo mocny kontrargument. Chodzi o poziom wycen akcji na Wall Street.

Według wielu obserwowanych przez nas miar za oceanem jest po prostu drogo lub wręcz bardzo drogo. Najczęściej przytaczany wskaźnik ceny do prognozowanych zysków spółek (Forward P/E) zawędrował najwyżej od czasów bańki internetowej z przełomu wieków. To jeszcze można próbować uzasadnić tym, że ten rok został już spisany na straty jeśli chodzi o wyniki, a rynek koncentruje uwagę na przyszłorocznych zyskach. Ale i nawet względem prognoz na 2021 rok wyceny są wyśrubowane (chyba że analitycy tym razem nie doceniają skali poprawy wyników – byłoby to jednak o tyle dziwne, że z reguły raczej zbyt optymistycznie szacują zyski).

O ile jak dowiedliśmy w jednej z niedawnych analiz Forward P/E ma relatywnie niską moc prognostyczną, jeśli chodzi o przyszłe długoterminowe stopy zwrotu, to również pozostałe – bardziej wiarygodne miary wycen – nie prezentują się obecnie zbyt zachęcająco. Cena do wartości księgowej (P/BV) zawędrowała do poziomu najwyższego od 2001 roku. Cena do sprzedaży (P/S) powraca ku historycznemu rekordowi sprzed „korona-krachu”. Ogółem nasz zagregowany wskaźnik wycen obejmujący te trzy miary zawędrował do poziomu najwyższego od … 2000 roku. I implikuje długoterminowe (10-letnie) stopy zwrotu z S&P 500 na poziomie lekko powyżej zera (!).

Zupełnie inaczej niż w 2009 roku – wyceny akcji na Wall Street jak w zaawansowanej, a nie początkowej fazie hossy

Źródło: Qnews.pl, Bloomberg.

To zdecydowanie nie jest poziom charakterystyczny dla początku hossy w 2009 roku. Wtedy, nawet po pierwszym 40-proc. wzroście S&P 500 od dołka, nasz zagregowany wskaźnik wycen był na poziomie najniższym od 19. lat i implikował długoterminowe stopy zwrotu rzędu 12 proc. w skali roku.

Czytaj też: Akcje zbyt drogie wg globalnego konsensusu zarządzających

Reasumując, kiedy analizujemy obecną sytuację, pod wieloma względami nasuwają się naturalne, optymistyczne porównania z początkowym etapem hossy w 2009 roku. Ale ten pozytywny obraz zdecydowanie psuje poziom wycen na Wall Street, który jest znów charakterystyczny raczej dla mocno podstarzałej niż raczkującej hossy. Wygląda na to, że w tej sytuacji o prostą powtórkę sprzed jedenastu lat może nie być tak łatwo.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.