Bądź na bieżąco! Zapisz się na NEWSLETTER

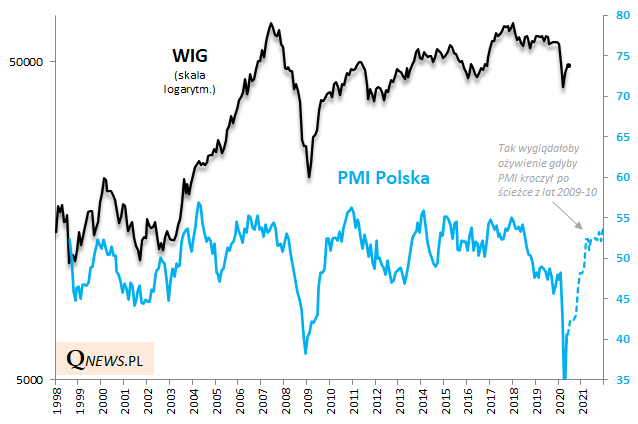

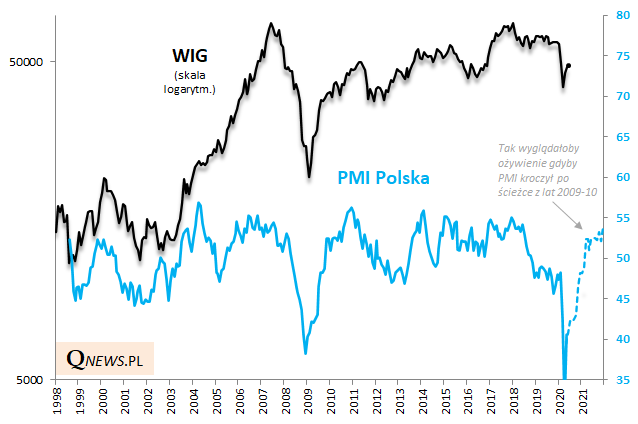

Między rynkiem akcji a gospodarką istnieje silna, aczkolwiek czasem trudna do uchwycenia na pierwszy rzut oka i raczej daleka od perfekcji więź. Jeśli za pewien barometr koniunktury w polskiej gospodarce przyjąć popularny przemysłowy wskaźnik PMI Polska, to warto odnotować kilka kwestii:

- w kwietniu PMI znalazł się na poziomie ... najniższym w historii (31,9 pkt. - nawet niżej niż w 2009 roku);

- w maju gwałtownie odbił w górę - o rekordowe 8,7 pkt. (do 40,6 pkt.);

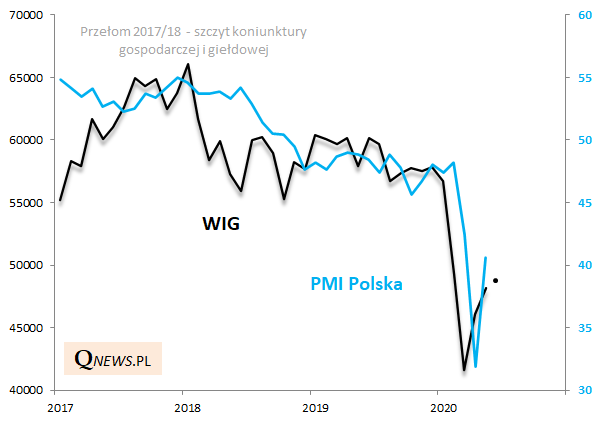

- marcowo-kwietniowe tąpnięcie wyglądać może jak kulminacja po wcześniejszym stopniowym słabnięciu PMI trwającym od przełomu lat 2017/18.

Poniższy wykres pokazuje, że WIG z pewnym wyprzedzeniem zdyskontował zarówno załamanie PMI, jak i majowe odbicie.

Spójrzmy na szerszy kontekst obecnej sytuacji. Widać, że historycznie tylko jeden jedyny raz mieliśmy do czynienia z odbiciem przemysłowego wskaźnika z (niemal) tak niskiego pułapu - na początku 2009 roku.

Gdyby PMI miał kontynuować "V-kształtne" odbicie na wzór lat 2009-10, byłby to z pewnością potężny impuls także dla krajowego rynku akcji.

Czy tak będzie? Tego nie wiemy. Nie wiemy czy należy liczyć na dalsze "V-kształtne", dynamiczne odbicie w gospodarce, czy raczej - jak np. w latach 2001-02 - czeka nas raczej długotrwałe "udeptywanie" dna koniunktury (stagnacja). Wiadomo jednak, że PMI jest ciągle na bardzo niskim poziomie, nawet po majowym odbiciu. Podobnie jak WIG, który nawet po odbiciu jest ciągle ponad 25% poniżej szczytu sprzed ponad dwóch lat (koronawirusowy krach zwieńczył bessę trwającą od dwóch lat!).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.