Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Wyceny na GPW stały się jeszcze niższe (teoretycznie atrakcyjniejsze) niż w dołku bessy w lutym 2009. Wskaźnik CAPE na koniec marca spadł do zaledwie 8,4. Oby tylko dołączenie do grona najniżej wycenianych rynków – takich jak Rosja i Turcja – było przejściowe, a nie trwałe, bo rynki te mają niskie wyceny niezmiennie od lat.

Bądź na bieżąco! Zapisz się na NEWSLETTER

O ile na Wall Street indeksy odrobiły sporą część strat z lutowo-marcowego krachu, a wyceny akcji po chwilowym uatrakcyjnieniu znów są mało zachęcające, to na większości innych rynków – w tym na GPW – indeksy są raczej ciągle relatywnie bliżej dna przeceny, niż pułapu ją poprzedzającego.

Dobrze to obrazuje np. przegląd wskaźników CAPE obliczanych przez Barclays przy współpracy z autorem tej koncepcji, prof. R. Shillerem (patrz ramka). CAPE liczony dla amerykańskich akcji po kwietniowym odbiciu jest w okolicach 26, czyli niespecjalnie nisko (ale też nie skrajnie wysoko – w szczycie bańki internetowej z przełomu wieku sięgnął 47).

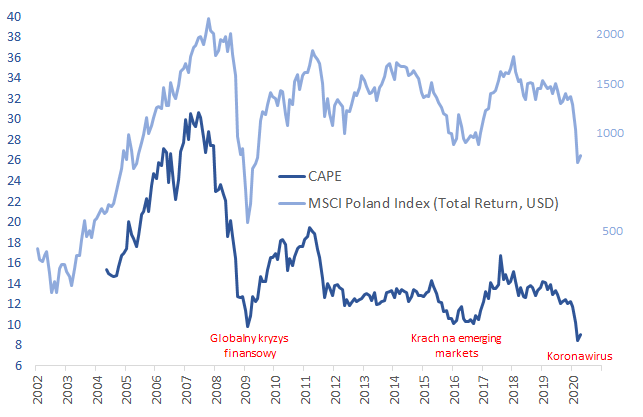

Z kolei CAPE dla polskich akcji wg obliczeń Barclays na koniec marca osiągnął poziom … zaledwie 8,4 i nawet pomimo kwietniowego odreagowania jest ciągle w okolicy 9. To najniższe wartości w całej historii pomiarów sięgającej 2005 roku (dane o zyskach dla indeksu MSCI Poland, na którym bazuje Barclays, rozpoczynają się w 1995 roku, ale metodologia CAPE wymaga co najmniej 10-letniej historii w celu uśrednienia).

Rys. 1. Indeks polskiego rynku akcji MSCI i wskaźnik CAPE (Cyclically-Adjusted Price to Earnings Ratio)

Źródło: Qnews.pl, Barclays Indices (CAPE), MSCI.

Oznacza to, że CAPE dla polskiego rynku (MSCI Poland) spadł nawet poniżej dołka z lutego 2009 roku (9,8 na koniec miesiąca). Jest też niżej niż w styczniu 2016 (ok. 10), po krachu na rynkach wschodzących. Te dwa punkty w czasie były do tej pory najniżej położonymi w całej historii tego wskaźnika.

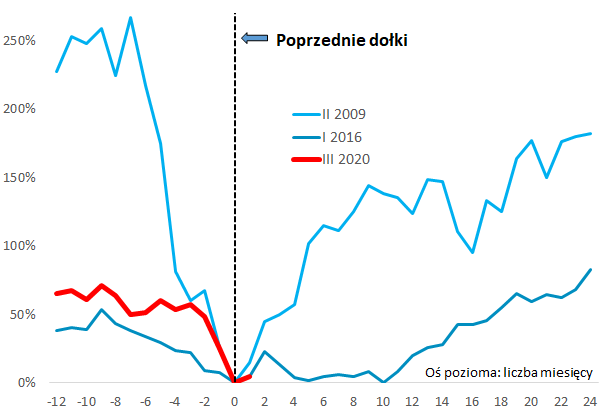

Zastanówmy się nad różnymi implikacjami tego faktu. Jak pokazujemy na rys. 2, tak skrajnie niskie wyceny zapowiadały bardzo solidne stopy zwrotu w horyzoncie 12-miesięcznym (zwłaszcza przypadek z 2009 roku), a szczególnie w 24-miesięcznym (oba historyczne przypadki). Ewidentnie tak niskie poziomy CAPE oznaczały silne przereagowanie rynku akcji i wkalkulowanie czarnego scenariusza gospodarczego w ceny. Wraz z późniejszym wychodzeniem gospodarek z opresji wyceny były dla odmiany rewidowane przez rynek mocno w górę, co zaowocowało pokaźnymi stopami zwrotu.

Rys. 2. Zmiany MSCI Poland przed/po osiągnięciu przez CAPE wartości 10 lub niższych

Źródło: Qnews.pl, MSCI.

Historia nie daje natomiast jasnej wskazówki co do rozwoju wydarzeń w krótszym horyzoncie inwestycyjnym. Zwróćmy uwagę na przypadek z 2016 roku, gdy notowania jeszcze przez dziesięć miesięcy szorowały po dnie, zanim doszło do definitywnego ożywienia.

Zauważmy jeszcze, że spadek CAPE do rekordowo niskiego pułapu nie odbył się tylko na skutek pandemii. Wyceny polskich akcji mierzone tym wskaźnikiem stopniowo, konsekwentnie osuwały się już od ponad dwóch lat (wtedy CAPE był jeszcze najwyżej od sześciu lat). Zaważyło na tym szereg powszechnie znanych dolegliwości, takich jak brak popytu (odpływy z funduszy inwestycyjnych, niekończąca się transformacja OFE) czy też duża waga spółek kontrolowanych przez państwo.

Miejmy nadzieję, że zejście CAPE do tak niskich poziomów nie jest wyrazem długofalowego, strukturalnego „zdegradowania” polskich akcji w oczach globalnego kapitału. Warto odnotować, że GPW dołączyła do najniżej wycenianych rynków na świecie. Niższe wskaźniki CAPE mają obecnie tylko dwa kraje z zestawienia Barclays: Rosja (7,6) i Turcja (7,4). Nie wiadomo czy z tego faktu się cieszyć, czy raczej opłakiwać go, bo oba te rynki już od lat są wyceniane ze sporym dyskontem względem dojrzałych giełd z powodu rozmaitych specyficznych czynników ryzyka. Trudno w ich przypadku mówić więc o jakiejś okazji. Niektórzy określają je wręcz jako „value trap”, czyli sytuację, w której pozornie niskie wyceny są raczej pułapką. Dlaczego dołączenie Polski do tego „elitarnego” grona może martwić – miejmy nadzieję, że jest to chwilowy epizod tak jak w poprzednich historycznych przypadkach (2009, 2016).

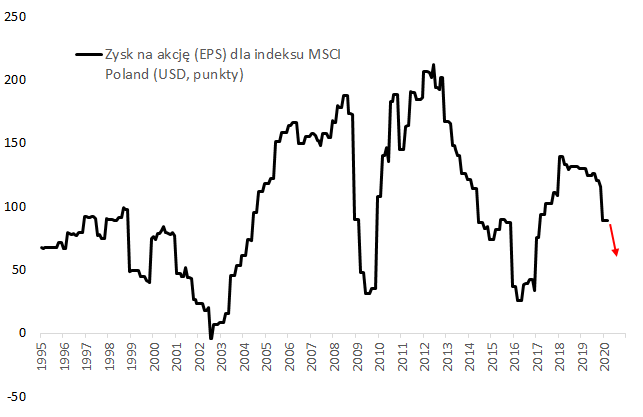

Z długoterminowego, fundamentalnego punktu widzenia naczelnym problemem polskiego rynku wydaje się chwiejność zysków spółek, co pokazujemy na rys. 3. Tutaj nie mamy do czynienia ze stabilnym trendem poprawy wyników firm, lecz raczej z silną huśtawką na zasadzie „boom-bust”, czyli od boomu do krachu i od krachu do boomu (teraz mamy fazę krachu w zyskach).

Rys. 3. Zyski polskich spółek podlegają silnej cykliczności

Źródło: Qnews.pl, MSCI, Bloomberg. Uwaga – na wykresie pokazujemy aktualne raportowane zyski spółek (za 12 mies.). Na ich podstawie Barclays oblicza 10-letnią średnią, skorygowaną o inflację, wykorzystywaną do obliczania CAPE.

Z tego względu część inwestorów może postrzegać nasz rynek bardziej jako cykliczny, spekulacyjny wehikuł, niż długoterminową lokatę. Trzeba przyznać, że „załapanie się” na pozytywną fazę cyklu, w której załamanie zysków już zostało zdyskontowane, a wyceny są tak niskie, że jest duża przestrzeń do ich poprawy, pozwalało spekulacyjnie wypracowywać pokaźne stopy zwrotu.

KONKLUZJE:

- Wskaźnik CAPE dla polskich akcji na koniec marca spadł do zaledwie 8,4 (obecnie nieznacznie przekracza 9,0) wg Barclays – to nowe minimum w całej historii danych sięgającej 2005 roku;

- Spadek CAPE trwa już od ponad dwóch lat i nie jest wyłącznie kwestią pandemii;

- W przeszłości porównywalnie niskie wyceny (CAPE rzędu 9-10) pozwalały wypracować stopy zwrotu rzędu 80-180 proc. w horyzoncie 24-miesięcznym (w przypadku MSCI Poland Total Return, w ujęciu dolarowym);

- Polskie akcje dołączyły do rynków o najniższych CAPE – miejmy nadzieję, że przejściowo, a nie trwale.

Krótko o CAPE

CAPE, czyli Cyclically-Adjusted Price to Earnings Ratio, to koncepcja stworzona przed laty (pierwotnie tylko dla amerykańskich akcji) przez noblistę, prof. R. Shillera (stąd popularna inna nazwa: Shiller P/E). Zadaniem CAPE jest zmniejszenie wrażliwości P/E na cykliczne wahania zysków (takie jak obecne załamanie pod wpływem pandemii). Mówiąc w dużym skrócie, przy obliczaniu CAPE w mianowniku przyjmuje się średnią zysków spółek z ostatnich 10. lat, skorygowanych o inflację. Barclays przy współpracy z Shillerem na bieżąco oblicza i udostępnia CAPE dla 26. rynków, w tym dla Polski.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.