Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Sprawdziliśmy, z którą z historycznych fal spadkowych łączy obecną sytuację największe podobieństwo i co z tego może wynikać na przyszłość. Wnioski są ostrożne na krótką metę i optymistyczne, jeśli chodzi o najbliższe kilkanaście miesięcy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Koniunktura giełdowa na warszawskim parkiecie zmienia się w tym roku, jak w kalejdoskopie. Po bardzo słabym początku mieliśmy dynamiczną falę zwyżkową trwającą do końca marca, potem jej niemal całkowite skasowanie, a ostatnio ponowne żywiołowe, letnie odbicie. Trzeba jednocześnie pamiętać, w jakim punkcie odbywa się ta huśtawka nastrojów. Ubiegły rok przyniósł dotkliwą falę spadkową, którą według zachodnich standardów spokojnie traktować by można jako bessę (od majowego szczytu do dołka ze stycznia br. WIG zanurkował o prawie 27 proc.!), a w naszych polskich warunkach przynajmniej jako „mini-bessę”.

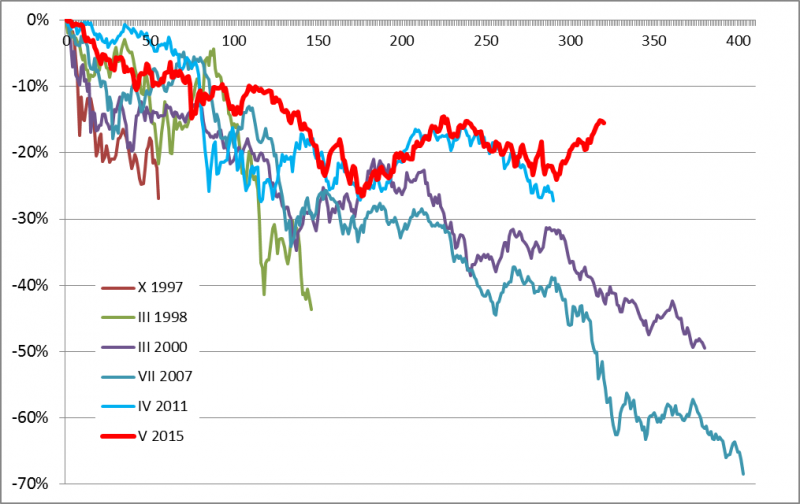

Ubiegłoroczna fala spadkowa nadaje więc obecnej sytuacji specyficzny kontekst, który umożliwia sięgnięcie do historii w poszukiwaniu wskazówek. Zestawiliśmy wszystkie historyczne epizody, w których WIG spadał co najmniej 25 proc. od szczytu. Pomijając pierwsze, pionierskie lata GPW, przypadków takich doliczyliśmy się pięć (ten obecny jest szósty). O co najmniej 25 proc. WIG zniżkował ze szczytów z października 1997 r., marca 1998, marca 2000, lipca 2007 oraz kwietnia 2011.

Rys. 1. Co najmniej 25-procentowe zniżki WIG ze szczytów hossy

Źródło: Qnews.pl

Z wykresu prezentującego zestawienie tych wszystkich fal zniżkowych wyczytać można kilka ciekawych obserwacji. Do pewnego momentu ubiegłoroczna „mini-bessa” właściwie nie różniła się zbytnio od innych historycznych epizodów. Po upływie ok. 180 sesji od majowego szczytu (czyli mniej więcej na początku stycznia br.) WIG był mniej więcej w takim samym punkcie, co w przypadku większości innych rynków niedźwiedzia (oczywiście z wyjątkiem tych najkrótszych, które skończyły się wyjątkowo szybko – chodzi o lata 1997 i 1998). Innymi słowy, na tej podstawie można było powiedzieć tylko tyle, że spadek odbywa się zgodnie z historyczną normą.

Od stycznia trwa wspomniana na wstępie huśtawka nastrojów. Można na nią z naturalnych powodów narzekać, ale nasz wykres jednoznacznie dowodzi, że być może ten okres nie poszedł całkiem na marne. Dlaczego? Na obecnym etapie sytuacja nie przypomina już zupełnie największych i najdłuższych epizodów bessy. Gdyby wydarzenia rozgrywały się nadal zgodnie ze scenariuszami z lat 2000 lub 2008, to WIG powinien obecnie być jakieś 40-50 proc. poniżej szczytu. Tak się oczywiście nie stało.

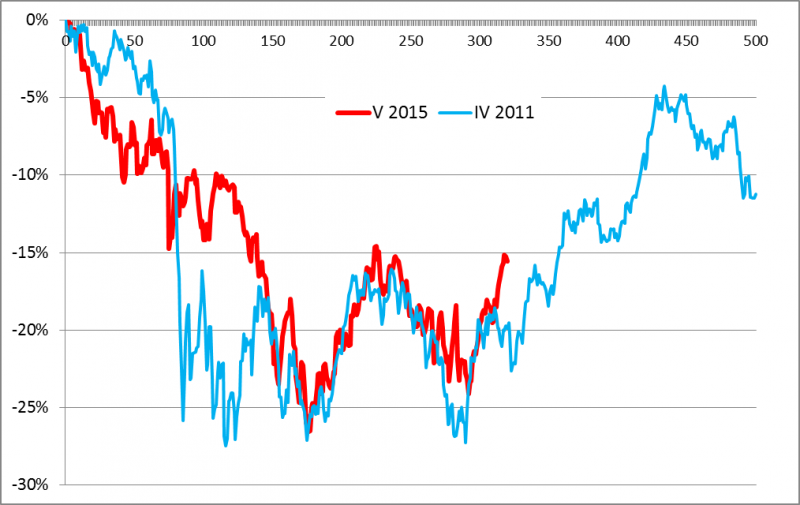

O ile zatem jeszcze na początku roku sytuacja nie odróżniała się od innych epizodów bessy, to teraz już w zupełności nie przypomina tych najgorszych. Jeśli poszukiwać największego podobieństwa z historycznymi przypadkami, to najbardziej oczywiste jest porównanie z latami 2011-2012, co dokładniej prezentujemy na kolejnym wykresie.

Rys. 2. Obecna sytuacja jest najbardziej podobna do tej z lat 2011-2012

Źródło: Qnews.pl

Gdyby owe bardzo wyraźne podobieństwo miało się utrzymać, to wnioski byłyby następujące: (a) w dalszej części roku można liczyć na optymistyczny scenariusz, czyli stopniowe odrabianie strat z ubiegłego roku, (b) nie obędzie się bez krótkoterminowej zmienności. Po ostatniej dynamicznej fali zwyżkowej korekta byłaby czymś naturalnym, co zresztą pokazuje też nasze porównanie – wynika z niego, że WIG być może nieco się ostatnio za bardzo zagalopował względem historycznego wzorca.

Podobieństwo z latami 2011-2012 nie ogranicza się do tych porównań. Podobny jest szeroki kontekst ekonomiczny. Także wtedy w atmosferze obaw przed destabilizacją na Starym Kontynencie Europejski Bank Centralny prowadził agresywne luzowanie polityki pieniężnej. Aż do lipca 2012 r. suma bilansowa EBC rosła w tempie porównywalnym do obecnego (choć wtedy nie było jeszcze mowy o QE). Różnica jest taka, że stymulacja monetarna powinna się w obecnej chwili już kończyć według tego wzorca, a tymczasem nic na to jeszcze nie wskazuje.

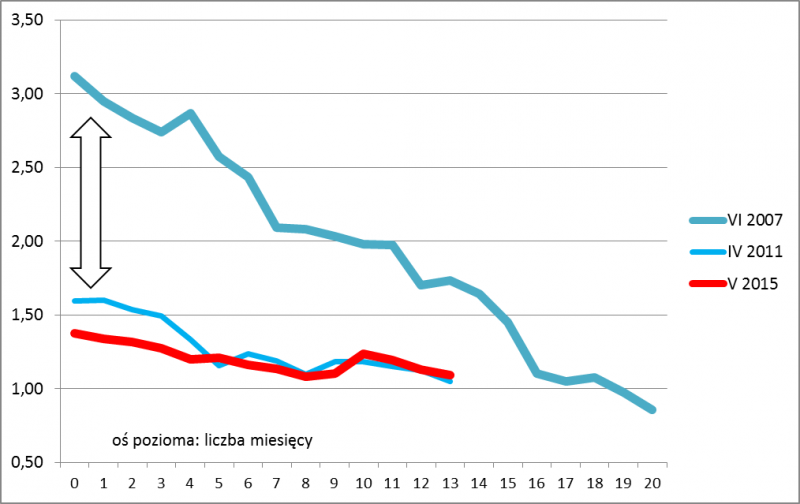

W porównaniu z poprzednimi epizodami bessy warto uwzględnić jeszcze jedną kwestię – wyceny akcji. O ile wskaźnik cena/zysk nie do końca nadaje się do tego celu (bo w końcowych etapach bessy często zdarzało się tak, że zyski spółek ulegały recesyjnemu załamaniu, co automatycznie windowało C/Z do wysokich pułapów), to tej samej wady nie ma wskaźnik cena/wartość księgowa. Co prawda nie dysponujemy danymi sięgającymi tak daleko w przeszłość, by objąć pierwsze z wymienionych epizodów (lata 1998-1999-2000), ale nawet te okrojone informacje pozwalają wysnuć ciekawe wnioski.

Rys. 3. Wskaźnik cena/wartość księgowa dla WIG-u w trakcie fal bessy

Źródło: Qnews.pl

Analiza wycen pozwala szybko dostrzec zasadniczą kwestię – o ile w 2007 roku bessa startowała z astronomicznych poziomów, to ubiegłoroczna fala zniżkowa, podobnie jak ta w 2011 r., rozpoczęła się z dużo bardziej umiarkowanych pułapów. Innymi słowy, to że w latach 2007-2008 doszło do tak drastycznej przeceny (blisko -70 proc.), było efektem wysokiego punktu startowego. Tym razem nie mamy do czynienia z taką sytuacją. Już po ubiegłorocznej przecenie, łagodnej w porównaniu z rokiem 2008, wyceny mierzone wskaźnikiem C/WK są mniej więcej w takim punkcie, jak w końcowym etapie tamtej wielkiej bessy. Tym razem nie potrzeba było zatem aż tak dramatycznej zniżki, by osiągnąć ten sam pułap.

Reasumując, w ostatnich miesiącach WIG zdecydowanie zszedł z ścieżki, po jakiej podążał w trakcie największych epizodów bessy z lat 2000-2001 oraz 2007-2008. Obecna sytuacja najbardziej przypomina tę z lat 2011-2012, kiedy fala spadkowa wystartowała z dość niskich poziomów, jeśli chodzi o wyceny akcji i w efekcie była relatywnie łagodna. To podobieństwo prowadzi do optymistycznych wniosków, jeśli chodzi o następne kilkanaście miesięcy, choć krótkoterminowo należy się liczyć nadal z podwyższoną zmiennością.