Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Najnowszy sondaż Bank of America/Merrill Lynch wśród globalnych zarządzających przynosi kilka wartych uwagi obserwacji. Jedną z najważniejszych jest to, że o ile we wrześniu mieliśmy do czynienia z kulminacją obaw przed spowolnieniem w Chinach, to w październiku strach zaczął maleć. Odsetek zarządzających uważających Chiny za potencjalnego "czarnego łabędzia" (zjawisko mało prawdopodobne, ale katastrofalne w skutkach) spadł z aż 54% do 39%. Być może oznacza to, że po zdyskontowaniu "problemu chińskiego" teraz traci on na znaczeniu.

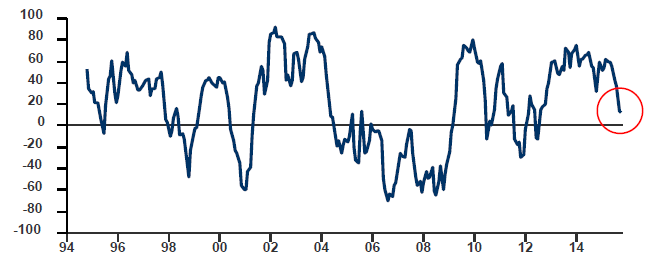

Z tym wiąże się ustabilizowanie oczekiwań odnośnie kondycji globalnej gospodarki. Netto 13% ankietowanych oczekuje wzrostu gospodarczego w kolejnych 12 miesiącach. Warto tu zwrócić uwagę, że jest to poziom najniższy od ponad trzech lat, co paradoksalnie może być dobrym znakiem (na zasadzie, że im większy pesymizm rynkowy, tym lepiej). Z drugiej strony w dołkach poprzednich trzech dużych korekt na światowych giełdach (lata 2010-2012) wskaźnik oczekiwań typowo spadał poniżej zera (więcej ankietowanych spodziewało się recesji niż wzrostu), a z taką sytuacją jeszcze nie mamy do czynienia.

Odsetek zarządzających spodziewających się globalnego wzrostu gospodarczego w najbliższych 12 mies. minus odsetek oczekujących recesji

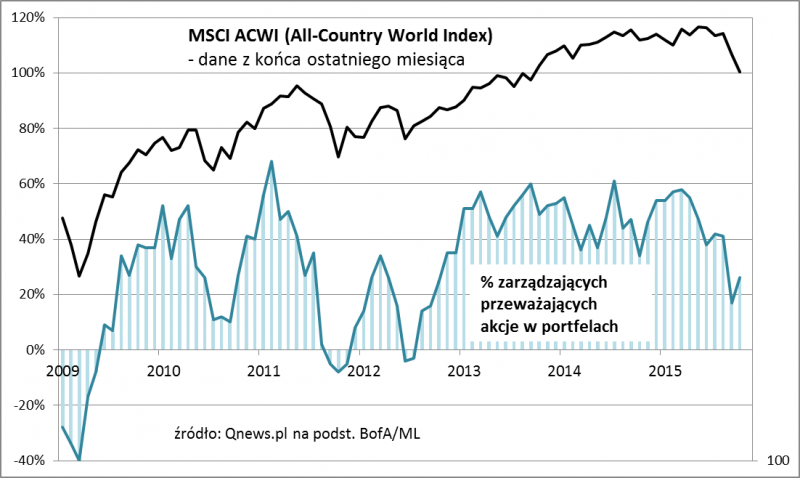

To samo można powiedzieć o poziomie alokacji w akcje. Jak pisaliśmy przed miesiącem, we wrześniu załamaniu uległ odsetek ankietowanych deklarujących "przeważenie" (overweight) w akcjach (do 17%). Liczyć można było na to, że w październiku wskaźnik spadnie jeszcze głębiej, poniżej zera - wówczas doszłoby do powtórki sytuacji z dołków poprzednich głębokich korekt, a to z kolei byłby prawdopodobnie mocny sygnał do kupowania. "Niestety" październikowe odreagowanie sprawiło, że nastroje się poprawiły i teraz już 26% ankietowanych ma przeważenie w akcjach. Trudno na tej podstawie stwierdzić, czy mamy już do czynienia z definitywnym końcem korekty, czy też do jej zakończenia potrzebny jest większy pesymizm. Pozytywnie odczytywać można przynajmniej fakt, że nawet po październikowym odbiciu odsetek zarządzających z przeważeniem jest ciągle sporo poniżej szczytów zanotowanych w marcu (58%).

Jeśli zaś chodzi o poszczególne segmenty światowych rynków akcji, to uwagę zwraca fakt, że zarządzający zaczęli pomału wycofywać się z rekordowego niedoważenia na rynkach wschodzących (34% ankietowanych niedoważało emerging markets we wrześniu, teraz jest to 28% - przestrzeń do poprawy jest jednak ciągle ogromna).