Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Jak pamiętamy, marzec przyniósł dawno niewidziane wstrząsy na krajowym rynku wtórnym obligacji skarbowych, co przełożyło się też na wyceny jednostek funduszy dłużnych. Najnowsze dane pozwalają powiedzieć trochę więcej na temat kondycji tego rynku, jak i kondycji finansów publicznych.

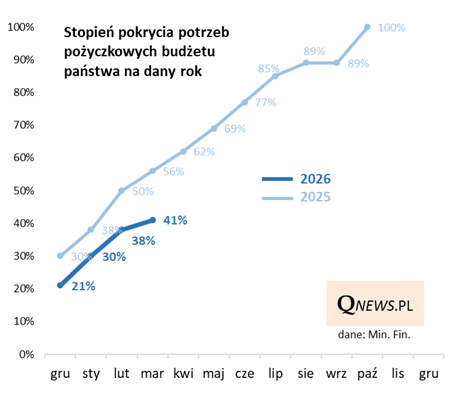

Zgodnie z wcześniejszymi przypuszczeniami, po odwołaniu kilku marcowych przetargów obligacji hurtowych, pokrycie tegorocznych potrzeb pożyczkowych budżetu nie wygląda okazale, szczególnie w porównaniu z poprzednimi latami - wyniosło po marcu 41 proc., podczas gdy np. rok temu było to już 56 proc. Resort finansów będzie musiał nadrabiać te zaległości w dalszej części roku.

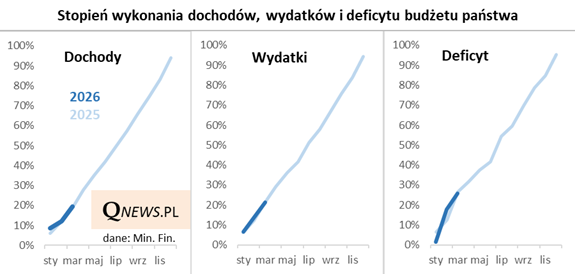

W normie zdaje się natomiast być wykonanie budżetu państwa po marcu. Wskaźniki wykonania dochodów, wydatków i deficytu wyglądają niemal identycznie jak przed rokiem. Owszem, zaplanowana na ten rok dziura budżetowa (ponad 270 mld zł) nie jest czymś, co mogłoby cieszyć inwestorów na rynku długu (głęboki deficyt to duża podaż instrumentów), ale po marcu sytuacja nie odbiega od tej sprzed roku. Roku, który przecież dla rynku obligacji był bardzo udany mimo głębokiego deficytu.

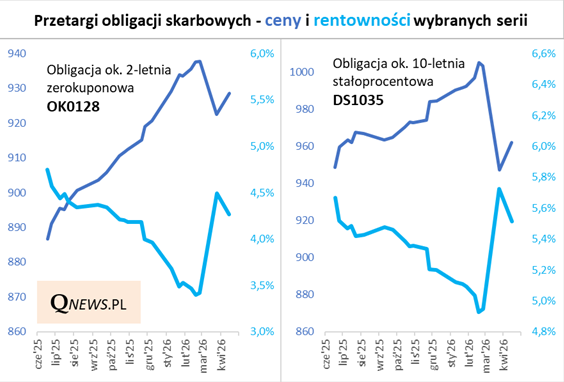

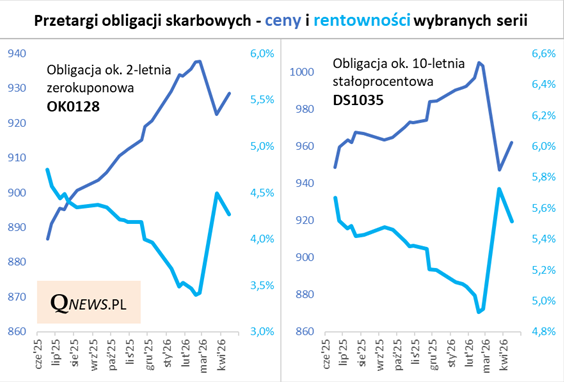

Ostatnie dni to nie tylko najnowsze dane o finansach budżetu, ale też pierwszy w kwietniu przetarg hurtowych obligacji skarbowych. Przy okazji jedynego marcowego przetargu pisałem o silnym spadku cen, a jednocześnie o wzroście rentowności oferowanych papierów. Kwietniowy przetarg jest pod tym względem o tyle ważny, że przyniósł pierwsze oznaki stabilizacji. Ceny sprzedaży były nieco wyższe, a rentowności nieco niższe niż w marcu. A to wszystko przy większym niż na jedynej marcowej aukcji popycie inwestorów.

Reasumując, marzec przyniósł dużo strachu na rynku hurtowych obligacji skarbowych, teraz - wraz z napływem nowych danych - widać oznaki stabilizacji.

Tomasz Hońdo, CFA, Quercus TFI S.A.