Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Obfitująca w niespodzianki i nagłe zwroty prezydentura Donalda Trumpa odciska piętno również na notowaniach złota. Przypomnijmy, że ubiegły rok był dla szlachetnego metalu najlepszy od dekad za sprawą m.in. globalnego zamieszania związanego z podwyżkami ceł oraz zwątpienia inwestorów co do perspektyw amerykańskich finansów publicznych (Big Beautiful Bill). Jeszcze na początku tego roku notowaniom pomagały też rosnące ambicje geopolityczne prezydenta Trumpa - uprowadzenie przywódcy Wenezueli czy też żądania odnośnie Grenlandii.

Marzec dość brutalnie przerwał tę świetną passę. Dalsza eskalacja napięć geopolitycznych już nie wystarczyła do kontynuacji hossy, bo tym razem doprowadziła do gwałtownej rewizji rynkowych oczekiwań odnośnie polityki banków centralnych - takie "jastrzębie" akcenty, szczególnie gdy pojawiają się nagle, nie są z reguły korzystne dla złota. Nieprzypadkowo zatem marzec, przynosząc spadek dolarowej ceny kruszcu o 10,5 proc., okazał się najsłabszy od czerwca 2013, czyli od czasu pamiętnego "taper tantrum", tzn. zapowiedzi ograniczenia QE (luzowania ilościowego).

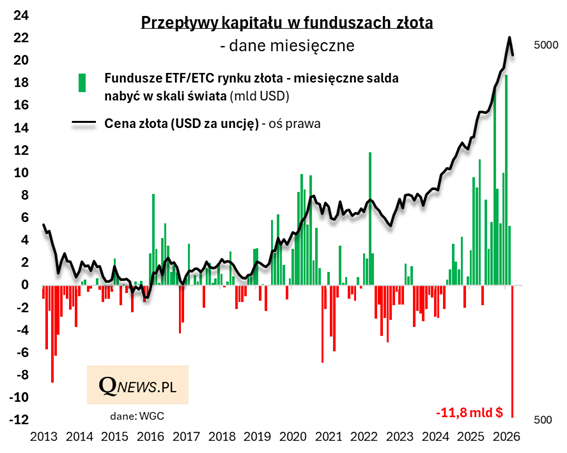

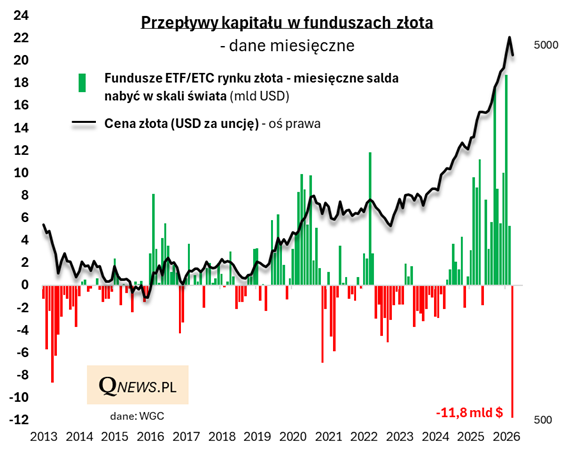

Nowe światło na temat okoliczności marcowej zawieruchy rzucają dane dotyczące przepływów w funduszach rynku złota. Okazuje się, że podczas gdy w poprzednich miesiącach rekordy biły napływy kapitału, to w marcu mieliśmy do czynienia z rekordową ... ucieczką kapitału - wg danych WGC, z funduszy złota odpłynęło netto 11,8 mld dolarów. To sporo więcej niż w najgorszych miesiącach wspomnianego 2013 roku.

Czy ten gwałtowny przeskok od rekordowej euforii do rekordowej paniki oznacza, że "zdrowa" korekta nastrojów jest już definitywnie za nami? W jakimś stopniu na pewno, choć na razie mówimy o jednym zaledwie miesiącu pod znakiem odpływów z funduszy, a przecież historycznie takie odpływy potrafiły utrzymywać się w kilkumiesięcznych i dłuższych seriach. Zresztą, jeśli popatrzymy na dane kwartalne, to tam żadnej korekty póki co nie widać - I kwartał jako całość przyniósł napływy netto przekraczające 12 mld USD.

Jakiś czas temu, gdy pieniądze płynęły jeszcze coraz szerszym strumieniem do funduszy złota, podkreślałem, że jest to ten element całego popytu na rynku szlachetnego metalu, który cechują się najwyższą zmiennością i nieprzewidywalnością. Przeciwwagą dla tego elementu, który okresowo nabiera silnie spekulacyjnych cech, jest dużo stabilniejszy popyt inwestycyjny na fizyczne złoto (sztabki/monety) oraz zakupy banków centralnych.

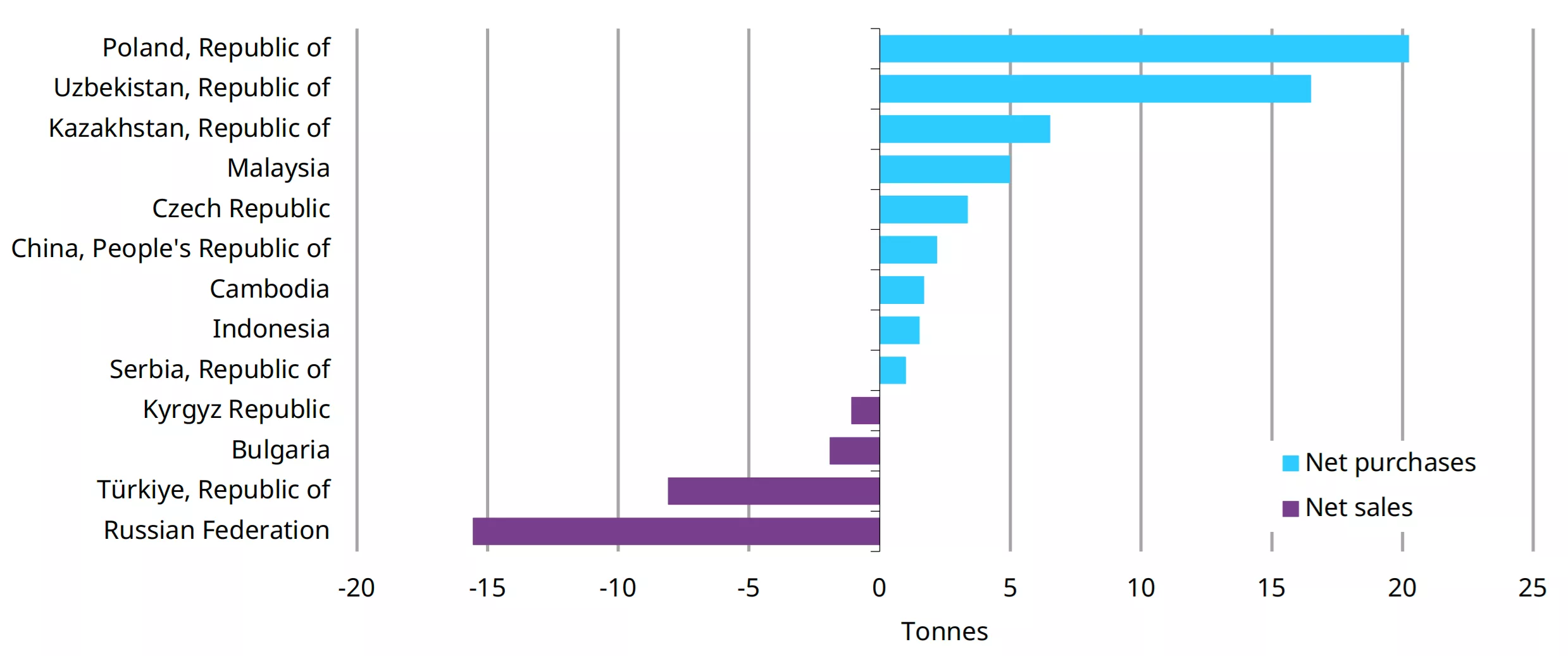

Nie mamy co prawda jeszcze najświeższych danych o aktywności banków centralnych za newralgiczny marzec, ale opublikowane kilka dni temu statystyki WGC dotyczące lutego pokazały zakupy netto największe od trzech miesięcy. W dwóch pierwszych miesiącach roku "prymusem", jeśli chodzi o zakupy był znów nasz rodzimy NBP, a na dalszych pozycjach znalazły się tradycyjnie banki z różnych rynków wschodzących. To, co może nieco niepokoić z punktu widzenia inwestorów na rynku złota, jest pojawiająca się w coraz większym zakresie podaż ze strony Rosji, która zaczyna uszczuplać zasoby kruszcu gromadzone przez lata, w ramach przygotowań do inwazji na Ukrainę.

Zakupy i sprzedaż złota przez banki centralne - dane za styczeń-luty 2026 (w tonach)

Źródło: World Gold Council.

Reasumując, marcowe rekordowe odpływy kapitału z funduszy rynku złota w jakimś przynajmniej stopniu oznaczają schłodzenie niebezpiecznej euforii z poprzednich miesięcy - i to traktowałbym pozytywnie, mając jednocześnie świadomość, że w scenariuszu dalszej "jastrzębiej" rewizji oczekiwań rynkowych odnośnie polityki banków centralnych okres perturbacji może się jeszcze przedłużyć.

Tomasz Hońdo, CFA, Quercus TFI S.A.