Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

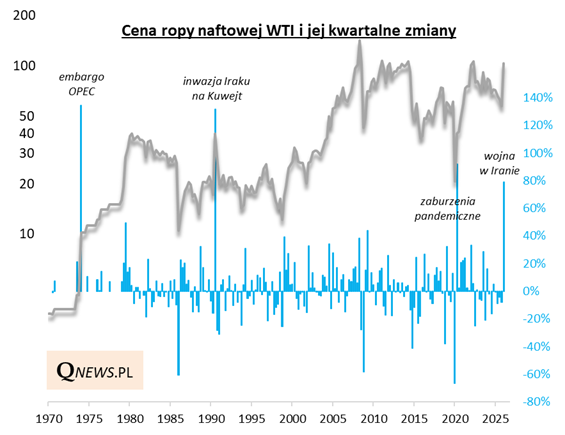

Marzec zapisał się na kartach historii pod znakiem największego od lat szoku naftowego. Miesięczny skok ceny ropy WTI o 51 proc. należał do jednych z największych we współczesnych dziejach. Z kolei w trakcie całego I kwartału ropa podrożała o 77 proc., co jest zwyżką największą od czasu pandemicznych zaburzeń z 2020 roku, a gdyby pominąć ten specyficzny przypadek - największą od czasu inwazji Iraku na Kuwejt w 1990 roku.

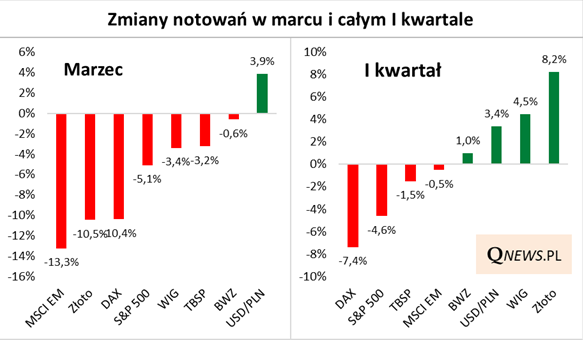

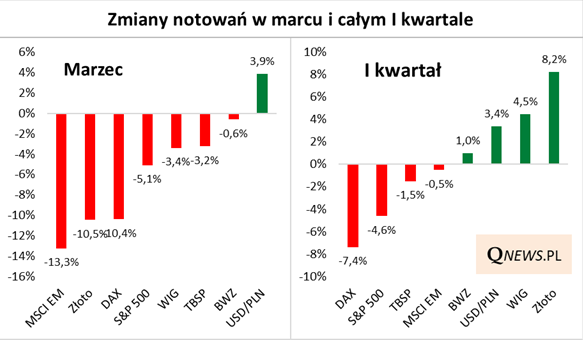

Jak w tych ekstremalnych okolicznościach radziły sobie poszczególne aktywa? Przegląd miesięcznych i kwartalnych stóp zwrotu z jednej strony pokazuje rozmiary zawieruchy na rynkach, a z drugiej przynosi też jednak kilka pozytywnych zaskoczeń.

Marzec mocno dał się we znaki notowaniom złota, akcji i obligacji. Wystarczy wymienić kilka faktów:

- dla złota marzec był najsłabszy od czerwca 2013 (obawy przed zacieśnieniem polityki monetarnej Fedu - "taper tantrum"),

- indeks rynków wschodzących MSCI Emerging Markets przeżył miesiąc najsłabszy od marca 2020, czyli od wybuchu pandemii,

- dla niemieckiego DAX-a marzec był najgorszy od czerwca 2022, kiedy to rynkami trzęsły obawy przed skutkami wojny w Ukrainie, inflacją i podwyżkami stóp,

- dokładnie to samo można by powiedzieć o amerykańskim S&P 500, gdyby nie mocne odbicie na ostatniej sesji marca,

- relatywnie niewielka była zniżka naszego rodzimego WIG-u,

- dla indeksu polskich obligacji skarbowych stałoprocentowych (których notowania są najbardziej wrażliwe na zmiany oczekiwań odnośnie polityki banków centralnych) marzec był porównywalny z najsłabszymi miesiącami 2022 roku,

- nawet cechujące się niską zmiennością obligacje zmiennoprocentowe (indeks BWZ) odnotowały po raz pierwszy od X 2022 ujemną stopę zwrotu,

- dawną formę odzyskał natomiast dolar amerykański, którego zwyżka w marcu przypominała czasy, w których waluta ta traktowana była jako "bezpieczna przystań".

Na powyższym wykresie pokazuję również kwartalne zmiany notowań. Pod tym względem krajobraz jest już dużo bardziej urozmaicony i przynosi kilka niespodzianek:

- mimo marcowego trzęsienia złoto zakończyło cały kwartał na solidnym plusie (bo tak silna była zwyżka w styczniu-lutym),

- również WIG zamknął I kwartał z bardzo przyzwoitym wynikiem, szczególnie jak na tak burzliwe okoliczności - to był już piąty kwartał na plusie,

- indeks MSCI EM mimo słabego marca zdołał wyjść niemal na zero w skali kwartału,

- najsłabiej poradziły sobie indeksy DAX i S&P 500 - dla niemieckiego benchmarku był to kwartał najsłabszy od połowy 2022,

- indeks obligacji TBSP przeżył kwartał najsłabszy od połowy 2022 roku.

Nie umniejszając zatem traumatycznych wydarzeń marca, zwróciłbym więc uwagę na to, że (a) cały I kwartał nie był wcale aż tak słaby dla zdywersyfikowanego portfela inwestycyjnego, bo złoto, polskie akcje i dolar częściowo "amortyzowały" spadek notowań innych aktywów, (b) wśród tych aktywów, które zachowywały się słabiej, warto zapewne szukać okazji.

Tomasz Hońdo, CFA, Quercus TFI S.A.