Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

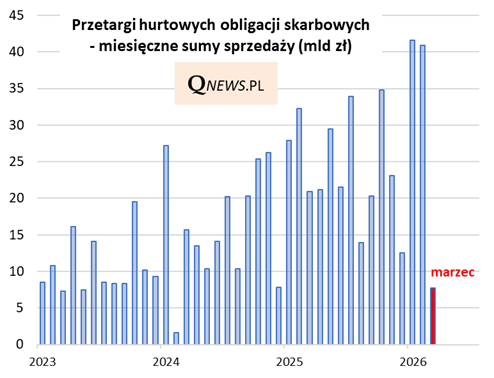

Kontynuujemy gorący temat rynku obligacji. Nadarza się ku temu kolejna okazja - po odwołaniu poprzednich marcowych przetargów hurtowych obligacji skarbowych Ministerstwo Finansów zdołało wreszcie zorganizować sprzedaż nowo wyemitowanego długu. Warto się przyjrzeć najnowszym rezultatom, bo to najważniejszy wyznacznik sytuacji na rynku hurtowych instrumentów dłużnych.

Sam fakt, że udało się wreszcie w burzliwym marcu zorganizować przetarg, może być odczytywany pozytywnie, jako pierwsza oznaka stabilizacji sytuacji. Co nie zmienia innego, smutniejszego faktu - marzec jako całość wypada blado na tle poprzednich miesięcy, kiedy resortowi finansów udawało się sprzedawać rekordowe ilości obligacji dzięki wzmożonemu apetytowi inwestorów. Pod tym względem to jeden z najsłabszych miesięcy w ostatnich latach (zaledwie 7,7 mld zł sprzedaży). Można przypuszczać, że statystyki dotyczące stopnia sfinansowania tegorocznych potrzeb pożyczkowych budżetu państwa nie będą wyglądały zbyt okazale po kończącym się miesiącu - te zaległości trzeba będzie nadrabiać po uspokojeniu się sytuacji na rynkach długu.

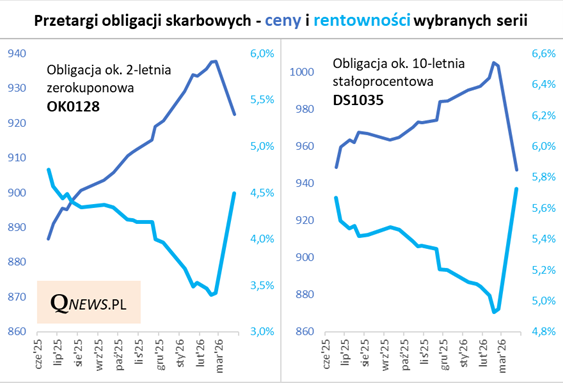

Najciekawsze w jedynym marcowym przetargu są przesunięcia cen i rentowności papierów względem poprzednich aukcji.

Przykładowo nawet relatywnie "krótkie" obligacje OK0128 względem poprzedniego, lutowego przetargu zostały wycenione prawie 2 proc. niżej, zaś ich rentowność podskoczyła z niespełna 3,5 proc. do prawie 4,5 proc., co jest poziomem najwyższym od połowy ubiegłego roku.

Mocniejsza przecena dotknęła długie (mniej więcej 10-letnie) papiery DS1035, które w porównaniu z lutowym przetargiem potaniały o prawie 6 proc., zaś ich rentowność podskoczyła w efekcie powyżej 5,7 proc. - to najwyższy poziom od kiedy instrumenty te zaczęto oferować w czerwcu ub.r. Jeszcze na lutowym przetargu rentowność 10-latek była poniżej 5 proc.

Wszystko to pokazuje, że obecna napięta sytuacja ma przysłowiowe dwie strony medalu. Z jednej strony przesunięcia wycen obligacji są bolesne dla ich posiadaczy (bezpośrednio lub poprzez fundusze dłużne). Ale z drugiej obserwujemy wyraźne uatrakcyjnienie rentowności przecenionych instrumentów. Zaledwie miesiąc temu można było pomarzyć tylko o obecnych poziomach rentowności. Oczywiście nie da się wykluczyć scenariusza, w których te procesy zostaną jeszcze pogłębione, zanim sytuacja się na dobre ustabilizuje (to zależy oczywiście od dalszych losów wojny na Bliskim Wschodzie), ale pierwszy od lutego przetarg długu pokazał, że są już pierwsi chętni do przysłowiowego "podkładania rąk" pod spadające ceny obligacji.

Tomasz Hońdo, CFA, Quercus TFI S.A.