Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Turbulencje na rynku obligacji skarbowych, o których pisałem niedawno, w pewnym stopniu przeniosły się też na dług korporacyjny (emitowany przez firmy). Obliczony przeze mnie indeks obrazujący średnie zmiany wartości jednostek uczestnictwa pięciu największych funduszy w tej kategorii, który w ostatnich trzech latach niemal nieprzerwanie rósł w solidnym tempie, w marcu przeżywa zadyszkę największą od 2022 roku.

Dobra wiadomość w całym tym zamieszaniu jest taka, że przynajmniej na razie można mówić właśnie raczej o zadyszce niż jakiejś głębszej korekcie - średni spadek wartości jednostek od szczytu przekroczył zaledwie 1 proc., co jest wartością wyraźnie mniejszą niż w przypadku najbardziej ryzykownej kategorii obligacji skarbowych (czyli stałoprocentowych - ich indeks obsunął się w trakcie marca o 3,5 proc.), nie mówiąc już o akcjach (WIG przecenił się o 7 proc.).

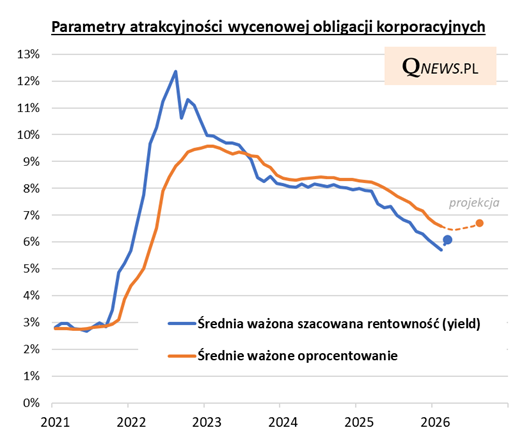

Zadyszkę/korektę na rynku długu korporacyjnego nie sposób rozpatrywać w oderwaniu od szerszego kontekstu. Zanim do niej doszło, wszystkie główne śledzone przez nas parametry atrakcyjności wycenowej tego rynku znalazły się na poziomach najniższych od miesięcy: wg danych DM NWAI średni spread rentowności "korporatów" względem stawek WIBOR w lutym znalazł się rekordowo nisko (po raz pierwszy w historii poniżej 200 punktów bazowych); szacowana przeze mnie na tej podstawie średnia ważona rentowność (yield) obniżyła się do poziomu najniższego od ponad 4 lat (5,7 proc. w lutym); średnie ważone oprocentowanie znalazło się najniżej od również prawie 4 lat (6,59 proc.).

Dobra wiadomość jest taka, że efektem ubocznym marcowej zawieruchy jest/będzie odbicie tych parametrów atrakcyjności od owych wielomiesięcznych minimów:

- przecena instrumentów korporacyjnych w portfelach funduszy owocuje wzrostem ich rentowności (po marcu spodziewałbym się jej powrotu powyżej 6 proc.),

- wzrost stawek WIBOR będący skutkiem rewizji oczekiwań odnośnie stóp procentowych zacznie z pewnym opóźnieniem delikatnie podnosić średnie oprocentowanie "korporatów" - w chwili pisania tego komentarza 6-miesięczny WIBOR jest prawie 0,2 pkt. proc. wyżej niż na koniec lutego, co przekładać się będzie stopniowo na kupony obligacji wraz z nowymi okresami odsetkowymi.

Czy te korekcyjne procesy mogą się jeszcze pogłębić? Oczywiście istnieje taka możliwość w razie utrzymywania się/pogarszania szoku naftowego, oddziałującego na wszystkie rynki dłużne. Warto jednak zwrócić uwagę, że w odróżnieniu od najgorszych turbulencji na rynku krajowych obligacji korporacyjnych z 2022 roku, tym razem omówione wyżej parametry atrakcyjności już teraz są mniej więcej dwa razy wyżej niż u progu tamtej przeceny.

Tomasz Hońdo, CFA, Quercus TFI S.A.