Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

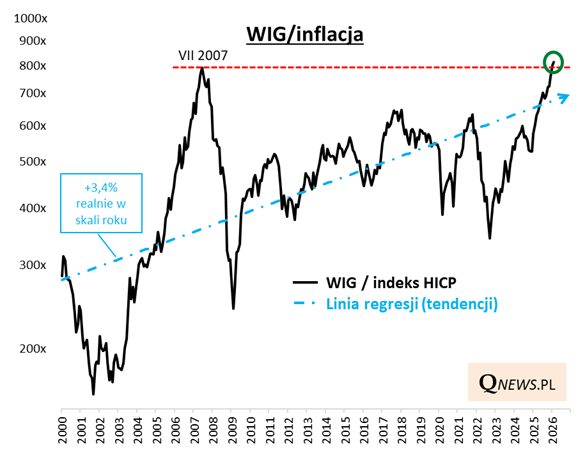

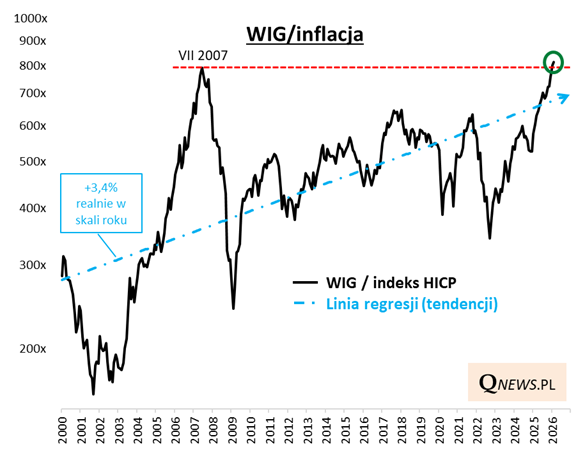

Po bardzo dobrym styczniu (+6,5 proc.) luty przyniósł dalszą zwyżkę WIG-u o 1,6 proc. O ile inwestorzy zdążyli się już chyba przyzwyczaić do nowych rekordów krajowego indeksu w wartościach nominalnych (wg danych miesięcznych nowy rekord to ok. 126.787 pkt.), to chciałbym zwrócić uwagę na to, co dzieje się tym z benchmarkiem w ujęciu realnym, czyli skorygowanym o inflację.

Jeśli podzielimy sobie nominalne wartości WIG przez indeks HICP pokazujący poziom cen w polskiej gospodarce (wg metodologii unijnej), to wg naszego wstępnego szacunku okaże się, że "urealniony" w ten sposób WIG zdołał wreszcie w lutym osiągnąć nowy rekord, pokonując szczyt z lipca 2007 roku.

To wydarzenie aż prosi się o kilka zdań komentarza.

Nowy rekord urealnionego WIG-u to na razie nasz wstępny szacunek. Dokładne wartości uzyskamy po opublikowaniu danych o inflacji w lutym.

Sam fakt, że na nowy rekord urealnionego WIG-u trzeba było czekać prawie 18,5 roku, mógłby posłużyć za dowód na to, że polskie akcje są mocno problematyczną inwestycją na długą metę.

Proponowałbym jednak spojrzeć na sprawę bardziej kompleksowo. Wspomniany szczyt z 2007 roku to tylko jeden, wybrany punkt z całej historii, i to punkt najbardziej ekstremalny - to była górka pamiętnej bańki spekulacyjnej. Lepszym wyznacznikiem tego, jak WIG na długą metę radzi sobie z inflacją, jest nakreślona na powyższym wykresie tzw. linia regresji (tendencji), przebiegająca zgodnie z definicją przez środek historycznych wahań urealnionego indeksu.

W takim ujęciu kluczowe są dwie kwestie.

- Po pierwsze - linia regresji idzie w górę w tempie ok. 3,4 proc. w skali roku. Innymi słowy, przeciętnie rzecz biorąc, na długą metę WIG pozwalał powiększać kapitał o 3,4 proc. powyżej inflacji. Ten rezultat nie jest co prawda spektakularny, ale jednak w miarę konkurencyjny względem innych krajowych aktywów.

- Po drugie - urealniony WIG potrafił dość mocno wahać się wokół tej tendencji, co stanowiło zarówno czynnik ryzyka (szczególnie gdy był zbyt wysoko względem linii, jak np. w 2007), jak i szansę (gdy był za nisko - ostatnio przykładowo na jesieni 2022).

Jaka z tego punktu widzenia jest bieżąca diagnoza?

Urealniony WIG już dość wyraźnie odchylił się w górę od linii regresji. Dodatnie odchylenie jest już niemal porównywalne z lokalnymi szczytami z lat 2011 czy 2017. Pod tym względem można już mówić o umiarkowanym poziomie ryzyka. Oczywiście jeśli porównamy obecną sytuację z najbardziej ekstremalnym odchyleniem ze wspomnianego 2007 roku, to trudno byłoby mówić o skrajności. Krajowe akcje są dość wysoko, ale to nie jest jeszcze bańka.

Reasumując, wyczekiwany od lat nowy rekord urealnionego WIG-u to symboliczne zdarzenie, które zawiera w sobie zarówno pozytywny przekaz (na długą metę krajowe akcje pozwalają powiększać realną wartość kapitału), jak i przestrogę (nie kupuj za drogo, bo wtedy perspektywy wygranej z inflacją stają się dużo gorsze).

Tomasz Hońdo, CFA, Quercus TFI S.A.