Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

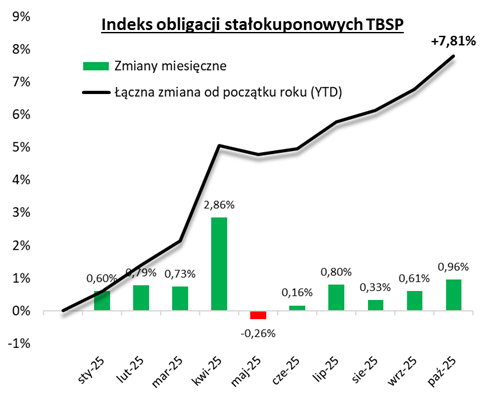

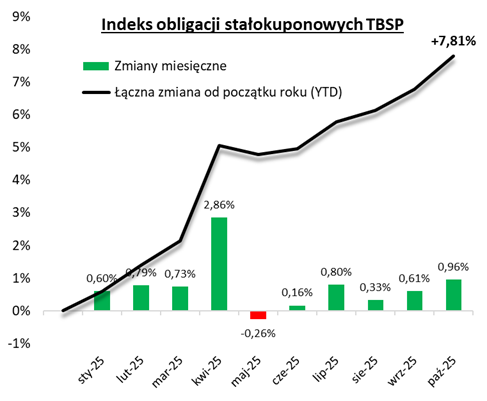

Październik okazał się niezwykle łaskawy nie tylko dla polskich akcji (o czym pisaliśmy wczoraj), ale również dla krajowych obligacji skarbowych. Indeks TBSP, będący najważniejszym benchmarkiem rynku hurtowych "skarbówek", urósł w ubiegłym miesiącu o prawie 1 procent, co było rezultatem najlepszym od sześciu miesięcy (i zarazem drugim najlepszym w tym roku).

Stopa zwrotu liczona od początku roku do końca października podniosła się w efekcie do 7,8 proc.

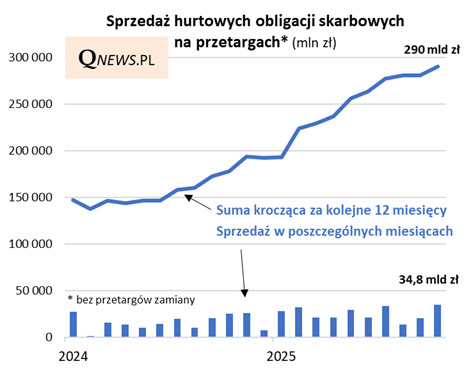

Rynkowi papierów skarbowych nie przeszkadzają, co ciekawe, głęboki deficyt budżetowy i rosnące potrzeby pożyczkowe Skarbu Państwa (przynajmniej na razie). Powiększająca się podaż instrumentów dłużnych spotyka się bowiem z dużym apetytem inwestorów. Z naszych wyliczeń wynika, że październik przyniósł rekordową sprzedaż "skarbówek" na przetargach - wyniosła 34,8 mld zł, czyli nieco więcej niż w rekordowym dotąd lipcu. Sprzedaż w kolejnych 12 miesiącach jest zaś coraz bliżej progu 300 mld zł. Dla porównania, jeszcze kilkanaście miesięcy temu ten wskaźnik był o połowę niższy.

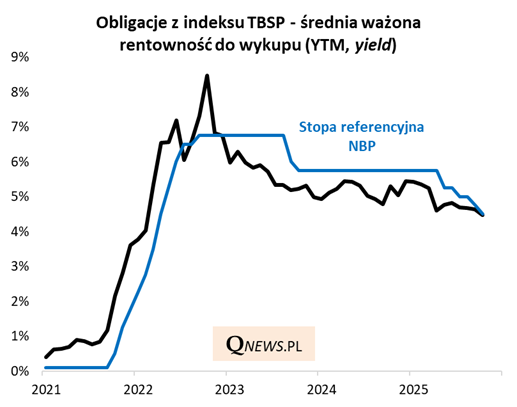

Jednym z głównych powodów, dla których inwestorzy nadal chętnie kupują polski dług, jest obniżająca się inflacja, która sprzyja obniżkom stóp procentowych. Nieprzypadkowo spadkowi stopy referencyjnej NBP we wrześniu do poziomu najniższego od 2022 roku (do 4,50 proc.) towarzyszył spadek średniej rentowności obligacji z indeksu TBSP do bardzo zbliżonego pułapu.

Szczególnie w przypadku papierów stałoprocentowych, które składają się na TBSP (i które notabene stanowią dominującą część całego rynku instrumentów hurtowych), spadek rentowności to automatycznie wzrost kursów na rynku wtórnym. Nieprzypadkowo w październiku średni kurs obligacji z TBSP jeszcze bardziej zbliżył się w górę do 100 proc. wartości nominalnej, osiągając poziom najwyższy od końcówki 2021 roku. Przypomnijmy, że w punkcie kulminacyjnym bessy na rynku długu na jesieni 2022 obligacje stałoprocentowe były notowane średnio po zaledwie 80 proc. nominału (co notabene, zgodnie z naszą ówczesną diagnozą, stanowiło okazję do zakupów).

Czy niewielki dystans do wartości nominalnej musi oznaczać koniec potencjału wzrostowego? Niekoniecznie. Jak pokazujemy, na poniższym wykresie, wcześniej zdarzało się, że obligacje były notowane nawet ze sporą premią do nominału (do tego potrzebne byłyby jednak dużo niższe stopy procentowe).

Widać więc, że wiele zależy od tempa, w jakim RPP będzie kontynuowała obniżki stóp procentowych. Spadek inflacji do 2,8 proc. rok do roku w październiku (wg wstępnego odczytu) sprawia, że stopa NBP na poziomie 4,5 proc. wydawać się może nadal dość wysoka. Większość ekonomistów kolejnej obniżki (o 25 punktów bazowych) oczekuje już na kończącym się w środę listopadowym posiedzeniu Rady, niepewna jest natomiast dalsza trajektoria cięć - wiele będzie zależało od napływających danych z gospodarki.

Reasumując, krajowy rynek obligacji przeżywa dobrą passę dzięki stłumieniu inflacji i obniżkom stóp procentowych.

Tomasz Hońdo, CFA, Quercus TFI S.A.