Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

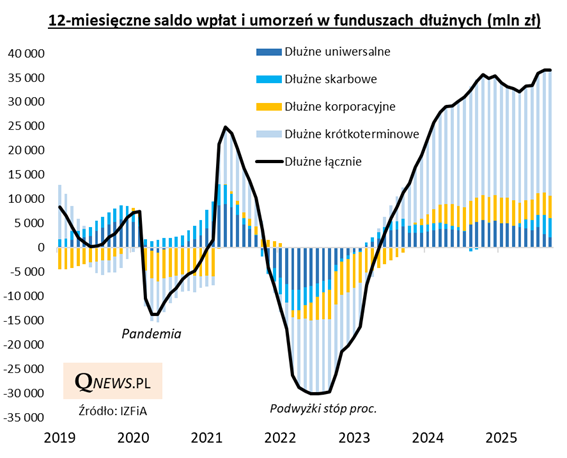

Najnowsze dane IZFiA z krajowego rynku funduszy inwestycyjnych przynoszą wieści o ustabilizowaniu się na wysokim poziomie napływów kapitału do szeroko pojętych funduszy dłużnych (obligacji). Niezmiennie gros tych pieniędzy trafia do funduszy krótkoterminowych, będących bezpośrednią konkurencją dla lokat bankowych. W ostatnich 12 miesiącach (do września łącznie) saldo wpłat i umorzeń we wszystkich funduszach dłużnych wyniosło 36,5 mld zł, w tym w krótkoterminowych - prawie 25,8 mld zł.

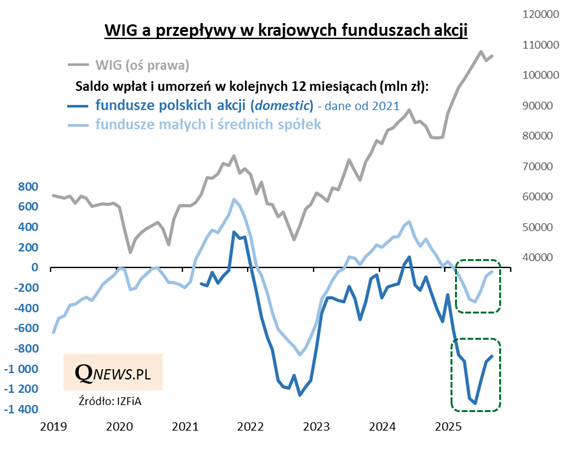

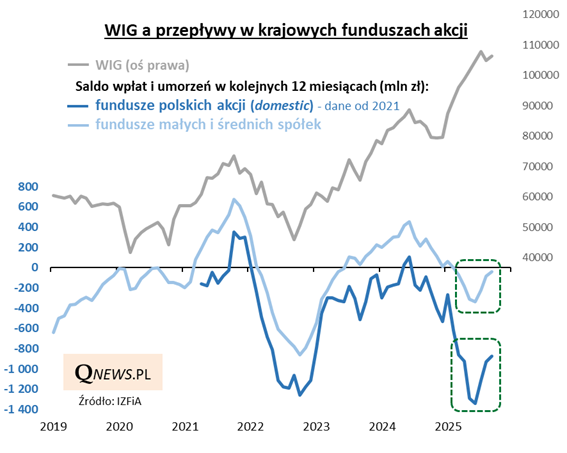

Cały czas w cieniu rynku długu pozostają krajowe fundusze akcji. Plus jest taki, że wrzesień przyniósł kontynuację trendu, na który zwracaliśmy uwagę w poprzednich miesiącach - wskaźnik 12-miesięcznych przepływów kontynuował odbicie od dna (choć już w nieco słabszym tempie). Tym razem na wykresie pokazujemy, że odbicie to ma miejsce zarówno w przypadku funduszy polskich akcji jako całości, jak i podkategorii, jaką są fundusze małych i średnich spółek. Co ciekawe, w tym drugim przypadku wskaźnik przepływów jest już o krok od wzrostu powyżej zera - takie wydarzenie byłoby pozytywnym sygnałem.

Bez względu na który wskaźnik popatrzymy, oba są ciągle wyraźnie poniżej typowo szczytowych wartości (np. z lat 2021 lub 2024).

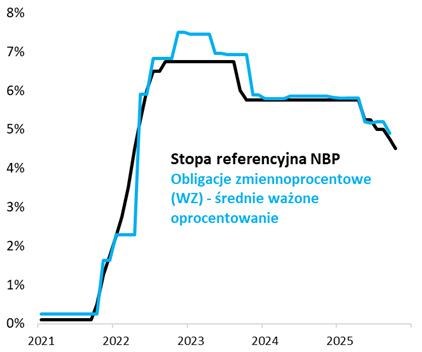

Czy trwający spadek stóp procentowych, który z pewnym opóźnieniem (wynikającym ze stopniowego wchodzenia obligacji w kolejne okresy odsetkowe) prowadzi do obniżenia rentowności funduszy dłużnych...

... będzie skutkował przynajmniej częściowym przesunięciem kapitałów w kierunku funduszy akcji? Jest to scenariusz prawdopodobny, choć oczywiście warunkowany utrzymaniem w miarę stabilnej koniunktury giełdowej.

Tomasz Hońdo, CFA, Quercus TFI S.A.