Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

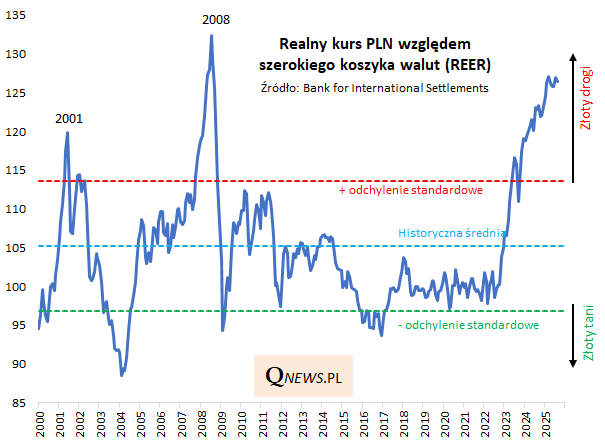

Jakiś czas temu zwracaliśmy kilkukrotnie uwagę na wspinaczkę tzw. realnego efektywnego kursu złotego (REER). Niedawne dane BIS za sierpień pokazują, że po okresie silnego wzrostu - będącego wynikiem zarówno zwyżki kursu nominalnego PLN względem innych walut, jak i (szczególnie w początkowym okresie) relatywnie szybkiej inflacji w Polsce w porównaniu np. ze strefą euro - w ostatnich miesiącach mamy do czynienia już raczej ze stabilizacją na szczycie.

Owa stabilizacja oznacza, że póki co wydarzenia na rynku walutowym rozgrywają się według scenariusza dużo spokojniejszego niż w podobnych przypadkach w przyszłości, gdy po osiągnięciu wysokich pułapów kurs PLN ulegał załamaniu na zasadzie nagłego zwrotu o 180 stopni (2008, 2001). Tego obecnie na szczęście nie obserwujemy dzięki innym okolicznościom w gospodarkach i na rynkach. Co nie znaczy oczywiście, że na dłuższą metę nie istnieje przestrzeń do skorygowania notowań zbyt drogiego fundamentalnie złotego. Może tym razem ten proces będzie po prostu spokojniejszy?

REER to kurs realny (uwzględniający różnice w inflacji pomiędzy krajami) i efektywny (pokazujący notowania PLN względem koszyka innych walut o wagach wynikających ze struktury handlu zagranicznego).

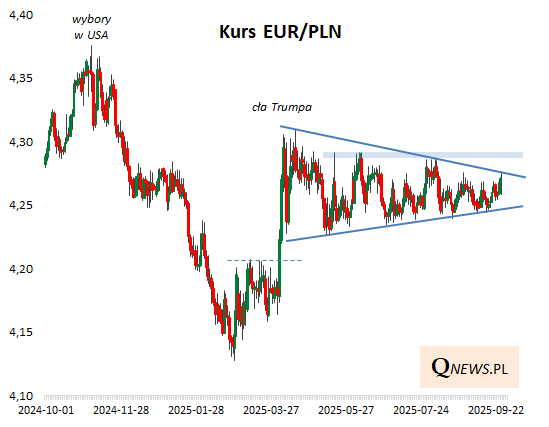

Jeśli przejdziemy teraz z tego szerszego kontekstu makroekonomicznego do bieżącej sytuacji, to widać, że notowania złotego względem euro (zdecydowanie najważniejszej waluty w naszym koszyku REER) od czasu kwietniowego tąpnięcia związanego z ogłoszeniem ceł Trumpa konsolidują się. Owa konsolidacja staje się coraz węższa. Teoretycznie wyjście z tego trendu bocznego mogłoby zwiastować większy (tzn. kilkuprocentowy) ruch kursu (w górę w przypadku przebicia górnej linii lub w dół w przypadku przebicia dolnej).

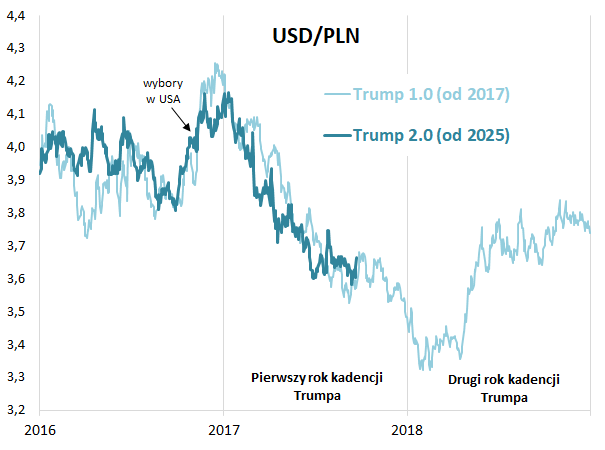

Jakkolwiek wysokie wartości REER mogłyby być argumentem za wybiciem EUR/PLN w górę (czyli umocnieniem euro i osłabieniem PLN), ale rynek walutowy, szczególnie na krótką metę, bywa przekorny. Ostatni z wykresów może sugerować, że nasza waluta niekoniecznie powiedziała już ostatnie słowo. Jeśli analogia obecnych wydarzeń z początkiem poprzedniej kadencji prezydenta Trumpa pozostanie równie silna, jak do tej pory (ten wykres prezentowaliśmy po raz pierwszy na początku roku), to po trwającym okresie jesiennej huśtawki, potem kurs USD/PLN "powinien" ulec jeszcze dalszej deprecjacji. Jej punkt kulminacyjny miałby wg tego historycznego podobieństwa nastąpić w trakcie I kwartału 2026 - i dopiero z tamtych poziomów złotego miałoby czekać mocne odwrócenie trendu.

Reasumując, cały czas w mocy pozostaje teza mówiąca, że złoty jest fundamentalnie drogi, ale na razie widać sprzeczne argumenty na temat tego, kiedy miałoby dojść do definitywnej zmiany trendu. Może dopiero za kilka miesięcy?

Tomasz Hońdo, CFA, Quercus TFI S.A.