Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

W jakim punkcie są wyceny akcji na świecie po sierpniu? Przy comiesięcznym przeglądzie wskaźników P/E w oczy rzucił się nam globalny indeks MSCI World (gromadzi rynki rozwinięte). Liczony dla niego wskaźnik ceny do prognozowanych zysków spółek (forward P/E) przekroczył symboliczny pułap 20x. Wcześniej globalne akcje tak drogie były w latach 2020-21 (gdy pandemia zaburzyła zyski firm), oraz na przełomie wieków.

Globalne akcje są więc wyceniane relatywnie wysoko, choć nie jest to jeszcze skrajna drożyzna - przecież w trakcie tzw. bańki internetowej P/E wspiął się aż w pobliże 25 - to prawie 25 proc. wyżej niż obecnie.

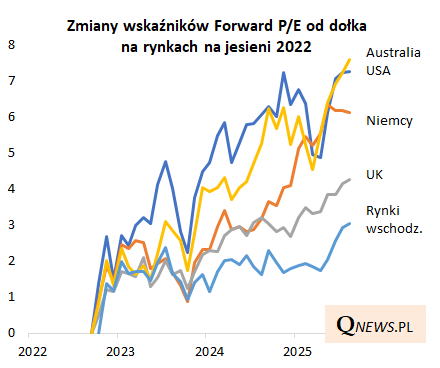

Wbrew pozorom, chociaż nominalnie najwyższym P/E wśród głównych rynków cechują się akcje amerykańskie (a w szczególności technologiczne giganty), to jednak na wspinaczkę globalnego wskaźnika złożyły się od dołka z jesieni 2022 również inne rynki. Przykłady pokazujemy na poniższym wykresie (a to przecież tylko wybrane przypadki).

A co z polskimi akcjami? Wskaźnik ceny do prognozowanych zysków "odbił się" w sierpniu w dół od progu 10x, o którego osiągnięciu pisaliśmy miesiąc temu. Na tle świata rodzime spółki nie są więc wyceniane wysoko. Wręcz przeciwnie, wciąż można mówić o sporym dyskoncie, np. względem rynków wschodzących (gdzie P/E wynosi średnio 13,2).

Warto tu jednak zwrócić uwagę na intrygującą kwestię - na przestrzeni ostatnich kilkunastu miesięcy wyraźnie poszerzyła się różnica między wspomnianym wyżej P/E w wersji opartej na prognozach zysków, a P/E w wersji opartej na wynikach raportowanych (trailing P/E). Ta druga wersja na chwilę (w lipcu) zahaczyła o pułap 13x, co już nie jest wcale tak niską wartością na tle historycznym.

Ta różnica nie musi być z natury czymś złym - po prostu pokazuje ona, że analitycy oczekują dynamicznej poprawy wyników spółek względem stanu obecnego. Ten rozstrzał między dwiema wersjami klasycznego wskaźnika byłby problemem, gdyby te prognozy miały okazać się zbyt optymistyczne. Sytuacja jest ciut mniej komfortowa niż w okresie, gdy obie wersje P/E były zgodnie na niższych pułapach.

Reasumując, przekroczenie przez globalne akcje progu 20 x prognozowane zyski spółek to kolejny kamień milowy w ramach hossy. Wyceny stają się stopniowo coraz wyższe, chociaż nie jest to jeszcze poziom widziany w trakcie "super bańki" z przełomu wieków. Polskie akcje są nadal relatywnie tanie względem prognoz zysków, choć już nie tak tanie względem zysków raportowanych (a to już względna nowość).

Tomasz Hońdo, CFA, Quercus TFI S.A.