Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Za nami publikacja wyników finansowych Nvidii, czyli od pewnego czasu najbardziej wyczekiwany moment całego sezonu wynikowego na Wall Street. Osiągnięcia spółki, utrzymującej się w ścisłej czołówce korporacji o największej kapitalizacji (obecnie ok. 3,3 biliona dolarów), traktowane są jako swoisty papierek lakmusowy, mający pokazywać trwałość boomu na rozwój sztucznej inteligencji (AI).

Prześledźmy w kilku punktach najważniejsze trendy w wynikach Nvidii.

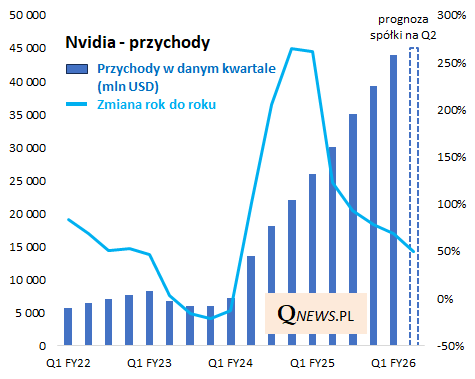

Największy plus? Przychody ze sprzedaży cały czas biją rekordy (44,1 mld USD w ostatnim kwartale).

Co prawda dynamika tego wzrostu wyraźnie się normalizuje, ale cały czas mowa o imponującym tempie - w I kw. było to +69 proc. rok do roku, na II kw. spółka prognozuje +50 proc. To już nie są "kosmiczne" poziomy dynamiki sprzed kilku kwartałów, ale wiele firm może tylko ciągle pozazdrościć takiego przyrostu.

Dużo gwałtowniej postępuje natomiast normalizacja tempa wzrostu, jeśli chodzi o zysk netto. W I kwartale był on już "tylko" 26 proc. wyższy niż przed rokiem, co na naszym wykresie, w porównaniu z wcześniejszą dynamiką, wygląda jak wartość bliska zeru. Uwagę zwraca też fakt, że po raz pierwszy od 11 kwartałów (!) zysk w pojedynczym kwartale spadł względem poprzedniego.

Na razie wygląda jednak na to, że chodzi o jednorazowy efekt, a niekoniecznie początek negatywnego trendu - spółka odpisała wartość produktów, których nie mogła sprzedać do Chin na skutek restrykcji rządowych.

Mimo ciosu w wynik w I kwartale, zysk liczony jako suma z czterech kolejnych kwartałów (standardowe ujęcie na Wall Street) cały czas rośnie. Można tu mówić co najwyżej o stopniowym spłaszczeniu trajektorii wzrostu.

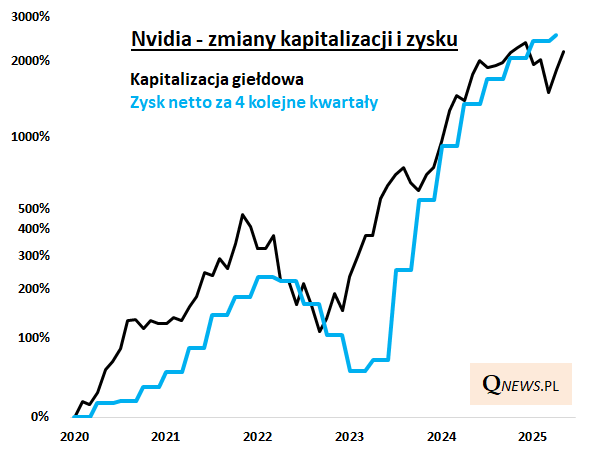

Na plus należy zapisać fakt, że w długoterminowym ujęciu dotychczasowy wzrost notowań i kapitalizacji Nvidii jest cały czas spójny z tempem wzrostu zysków.

Wycena akcji Nvidii tradycyjnie nie jest niska - cena do prognozowanych zysków to obecnie ok. 31 - ale powyższy wykres sugeruje, że największym zagrożeniem dla notowań jednego z filarów obecnej hossy na Wall Street byłoby dopiero pogorszenie wyników (początek spadku zysku w ujęciu rok do roku lub też spadek pokazanego na wykresie zysku z czterech kolejnych kwartałów). Na razie obserwujemy spłaszczenie dynamiki wzrostu, ale to jeszcze nie to samo, co pogorszenie.

Tomasz Hońdo, CFA, Quercus TFI S.A.