Bądź na bieżąco! Zapisz się na NEWSLETTER

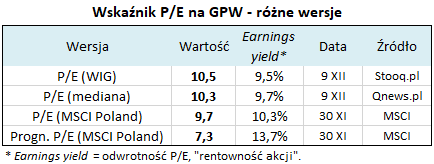

W końcówce 2024 roku nie ulega większym wątpliwościom to, że polskie akcje są dość tanie. Aby się o tym przekonać, wystarczy rzucić okiem na wskaźnik cena/zysk. W zależności od wersji i źródła, P/E w wersji opartej na zaraportowanych zyskach spółek wynosi 9,7-10,5. To daje tzw. earnings yield - czyli parametr, który czasem porównuje się np. z rentownością obligacji - na poziomie 9,5-10,3 proc. A gdyby wziąć prognozy zysków spółek, to w takiej wersji P/E wynosi tylko 7,3 (dane MSCI).

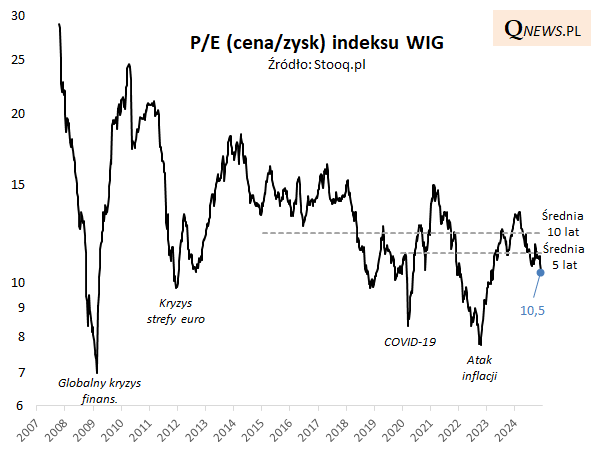

Oczywiście pojawia się też jednak pytanie: jak te sprawiające wrażenie niskich poziomy wyglądają na tle historii? Zastanówmy się nad tym na przykładzie P/E liczonego dla WIG-u (na podstawie zysków zaraportowanych, a nie prognozowanych). Obecnie ta wersja ceny/zysk wynosi ok. 10,5. Bazując na danych tygodniowych, ostatni tydzień przyniósł spadek tego wskaźnika do poziomu najniższego od marca 2023, a więc od prawie 21 miesięcy. Ta obniżka to zarówno efekt ostatniej przeceny akcji na GPW, jak i aktualizacji wyników spółek po najnowszym sezonie publikacji.

Zacznijmy od dobrych wiadomości: obecna wartość P/E w tej wersji jest już wyraźnie poniżej średniej zarówno za ostatnie 5 lat (która wynosi aktualnie 11,2), jak i 10 lat (12,2), o dłuższych okresach już nawet nie wspominając.

Z drugiej strony wycenom na GPW zdarzało się już kilkakrotnie na przestrzeni lat schodzić na jeszcze sporo niższe pułapy. Przykładowo na jesieni 2022, po szoku inflacyjnym i rozpoczęciu inwazji Rosji na Ukrainę, omawiana wersja P/E zeszła do zaledwie 7,7. Z kolei wartość w dołku krachu pandemicznego w marcu 2020 wynosiła 8,3. Obecny poziom P/E jest ciągle 26-37 proc. wyższy od tych skrajnie niskich wartości.

Oczywiście porównanie to dotyczy ekstremalnych punktów z przeszłości, kiedy tak niski poziom wycen wynikał z rozmaitych szoków gospodarczych. Jeśli w tym cyklu takiego szoku nie będzie (oby!), to wskaźniki nie powinny zejść aż tak nisko.

Tomasz Hońdo, CFA, Quercus TFI S.A.