Bądź na bieżąco! Zapisz się na NEWSLETTER

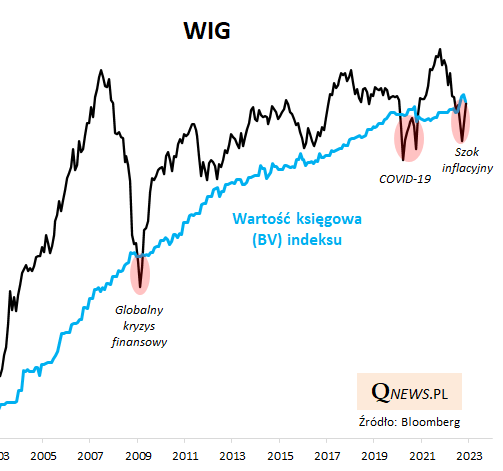

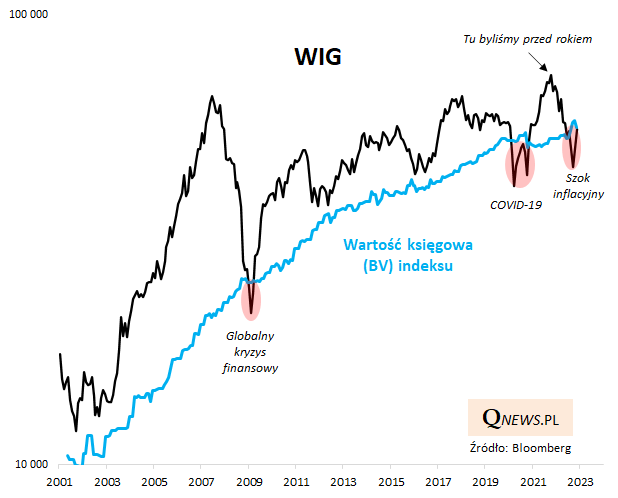

Po wrześniowej fali bessy na GPW zwracaliśmy uwagę na niskie wyceny polskich akcji, obrazowane przez wskaźniki takie jak cena/zysk (P/E) lub cena do wartości księgowej (P/BV). Skupmy tym razem uwagę na tym drugim współczynniku.

We wrześniu P/BV znalazł się poniżej granicy 1, a innymi słowy - WIG znalazł się poniżej swej wartości księgowej (a konkretniej - wartości księgowej poszczególnych spółek przeliczonej wg ich wag na punkty indeksowe). Od tego czasu obserwujemy "V-kształtny" powrót WIG-u do wartości księgowej. Obie wartości właśnie się ze sobą na nowo zrównały (również dlatego, że book value lekko zmalała).

Wartość księgowa to nic innego, jak wartość tzw. kapitałów własnych, czyli jednej z pozycji w sprawozdaniach finansowych spółek. Jest to różnica między aktywami (majątkiem), a zobowiązaniami.

Jak widać, takie spadki poniżej wartości księgowej, a następnie gwałtowny powrót w górę, to zjawisko rzadkie w historii krajowego benchmarku. Dotąd miało miejsce tylko dwa razy - najpierw w kulminacyjnej fazie globalnego kryzysu finansowego (2009), a potem po wybuchu pandemii (2020).

Pobyt WIG-u poniżej wartości księgowej można traktować w tym kontekście jako zjawisko anormalne. Normą jest za to mniejsza lub większa premia w wycenie rynkowej względem BV. Zgodnie ze słowami Warrena Buffetta, "w przypadku większości spółek wartość księgowa jest niższa od tzw. wartości wewnętrznej (intrinsic value)", więc BV można traktować jako dolny szacunek fundamentalnej wartości akcji.

W tym kontekście, mimo powrotu WIG-u w okolicę wartości księgowej, można zakładać, że polskie akcje są ciągle relatywnie tanie. Historycznie akumulacja walorów przy tych poziomach ciągle przynosiła pokaźne stopy zwrotu w horyzoncie paruletnim. Z powodzeniem może być to jedna z najważniejszych wskazówek dla długoterminowych inwestorów.

Oczywiście niekoniecznie należy to utożsamiać z krótkoterminową prognozą kontynuacji dobrze zapowiadającej się fali wzrostowej na GPW. Przestrzegać przed tym może choćby rozwój wydarzeń po wybuchu pandemii, kiedy to po pierwszym zrywie WIG ponownie cofnął się wyraźnie poniżej wartości księgowej (ale to była kolejna okazja do akumulacji).

Reasumując, zachowanie WIG-u względem swej wartości księgowej prowadzi do optymistycznych wniosków w horyzoncie paruletnim.

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.