Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

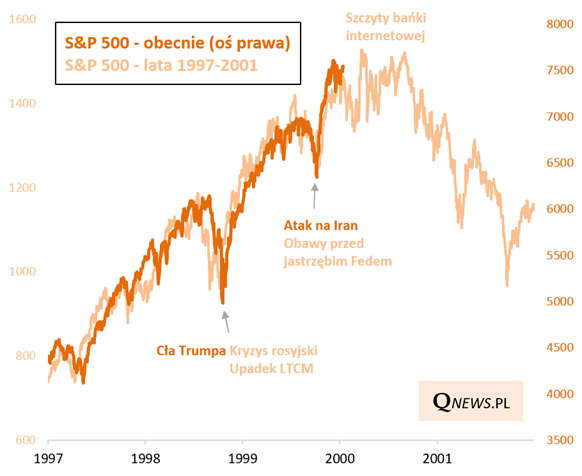

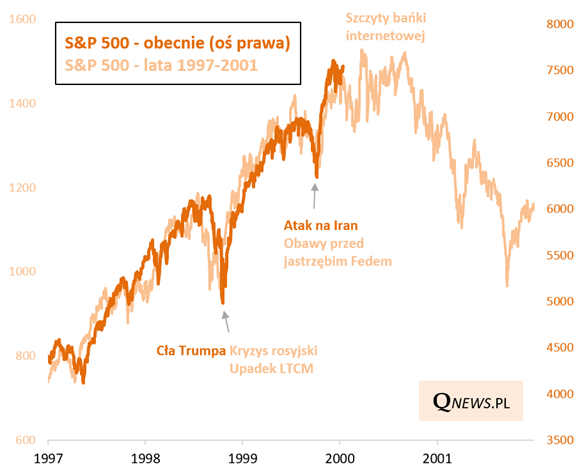

Na prośbę Czytelników powracam do wykresu, który przytaczałem już kilkakrotnie i który cały czas pokazuje uderzające podobieństwo obecnej (za ostatnie lata) ścieżki S&P 500 z wydarzeniami z końcówki tzw. hossy internetowej z lat 1997-2000.

O ile wcześniej wykres ten pomagał niemal z chirurgiczną precyzją zidentyfikować ostatnie dwa tąpnięcia na Wall Street jako okazje do zakupów (marzec br., a wcześniej kwiecień 2025), to teraz jesteśmy już w punkcie, w którym ta historyczna analogia każe dla odmiany zacząć zastanawiać się nad ewentualnym szczytem całej hossy lub też raczej dłuższą konsolidacją w okolicy szczytów.

Traktując tę analogię ze wskazaną przy takich porównaniach dozą ostrożności, spróbujmy się zastanowić nad argumentami zarówno za realizacją takiego scenariusza, jak i przeciwko utrzymaniu się uderzającego jak dotąd podobieństwa na wykresie.

Zacznijmy od podobieństw z końcówką tzw. bańki internetowej.

Do tych podobieństw należą:

silna wiara rynkowa w benefity płynące z przełomowej technologii - teraz chodzi o AI, przed laty był to internet,

silna koncentracja hossy wokół najmodniejszych tematów.

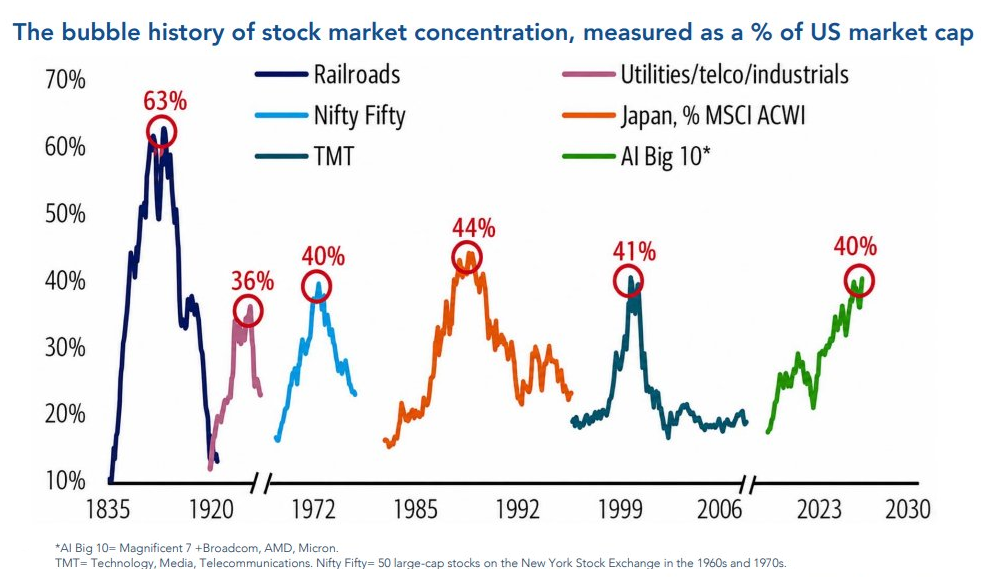

Z wyliczeń Bank of America wynika, że udział 10 największych korporacji spod hasła AI w łącznej kapitalizacji amerykańskiej giełdy przekroczył 40 procent. To oznacza, że zrównał się już niemal z udziałem sektora TMT (technologia, media, telekomunikacja) w szczytowym punkcie bańki internetowej.

Źródło: Bank of America Global Investment Strategy. Dane do końca maja br.

Kolejnym argumentem często przytaczanym, jeśli chodzi o podobieństwa z przełomem wieków, jest poziom wycen akcji na Wall Street. Sporo zależy tu od tego, jakiego wskaźnika się użyje do takich porównań. Korzystniej wypadają wskaźniki P/E oparte na prognozach zysków korporacji (bo te w tym roku są dynamicznie podnoszone), a mniej korzystnie - wskaźniki bazujące na bardziej historycznym, długoterminowym spojrzeniu.

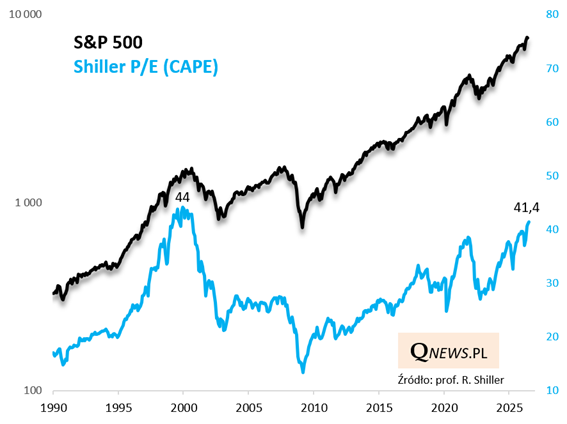

Przykładowo, wskaźnik P/E w wersji profesora Roberta Shillera, który pod uwagę bierze zyski spółek uśrednione za kolejne 10 lat (z poprawką na inflację), po pierwszym tygodniu lipca przekroczył dość astronomiczny poziom 41,4. Dla porównania w szczycie bańki internetowej sięgnął 44 - do tego pułapu już niewiele brakuje. Notabene, to właśnie ten wskaźnik był jednym z narzędzi, na podstawie których profesor Shiller trafnie ostrzegał na temat stanu rynku w słynnej książce "Irrational Exuberance", opublikowanej dokładnie na szczycie bańki.

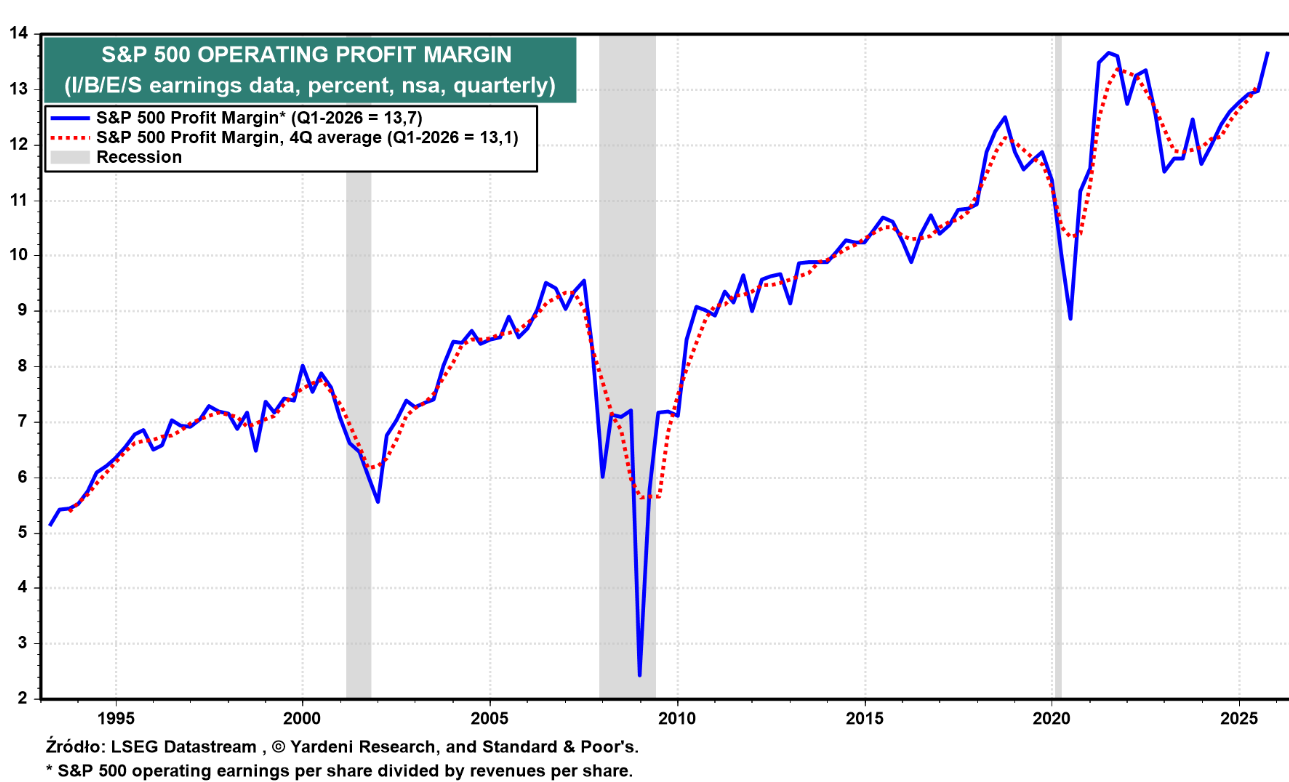

Trzeba jednak uczciwie podkreślić, że nie wszystko "pasuje" do tej złowieszczej historycznej analogii. Koronnym argumentem przeciwko takiemu prostemu porównaniu jest zupełnie odmienny poziom rentowności amerykańskich korporacji. W okolicach szczytu hossy z 2000 roku średnia ważona marża operacyjna (stosunek zysków do przychodów) wynosiła ok. 8 procent. Obecnie zbliża się do ... 14 procent.

Wyższa rentowność uzasadniać może wyższe wyceny akcji. Oczywiście pod warunkiem, że mamy do czynienia z trwałym, strukturalnym zjawiskiem. Jedną z przyczyn przesunięcia się marż na dużo wyższe poziomy jest wzrost znaczenia sektorów "asset-light" (o niskiej kapitałochłonności). Tu czynnikiem ryzyka są opisywane już na naszym blogu olbrzymie i rosnące wydatki inwestycyjne (CAPEX) technologicznych gigantów, które stawiają pod znakiem zapytania ich dotychczasową niską kapitałochłonność. Na razie jednak marże pozostają na wysokim poziomie.

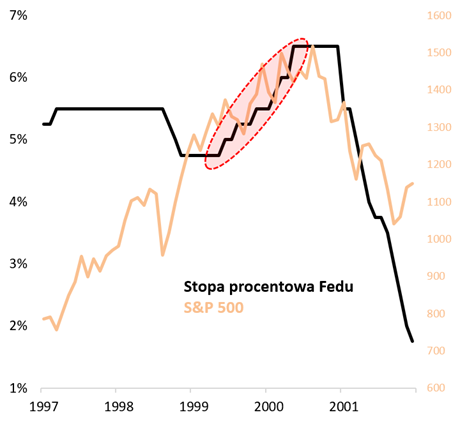

Inną różnicą względem okolic szczytów bańki internetowej jest stan polityki monetarnej Fedu. Pomiędzy połową 1999 roku i majem 2000 amerykański bank centralny przeprowadził serię podwyżek stóp procentowych, windując je do 6,5 procent, co było wtedy poziomem najwyższym od 9 lat. I to właśnie to agresywne zacieśnienie monetarne jest uznawane za istotny czynnik, który przyczynił się do "przekłucia" bańki internetowej.

Obecnie co najwyżej spekuluje się na temat delikatnej podwyżki stóp pod koniec roku. Jakimś czynnikiem ryzyka mogłoby być też ewentualne radykalne odchudzanie bilansu Fedu, za czym historycznie opowiadał się nowy szef banku Kevin Warsh - ale to na razie bardziej domysły niż realne zdarzenia.

Reasumując, wydaje się, że obecna sytuacja z jednej strony zawiera wiele podobieństw z końcówką hossy internetowej, ale też istnieją zasadnicze różnice, które każą tę analogię traktować tylko jako jakąś wskazówkę (podwyższony poziom ryzyka?), ale na pewno nie jako gwarancję powtórki scenariusza sprzed lat.

Tomasz Hońdo, CFA, Quercus TFI S.A.