Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

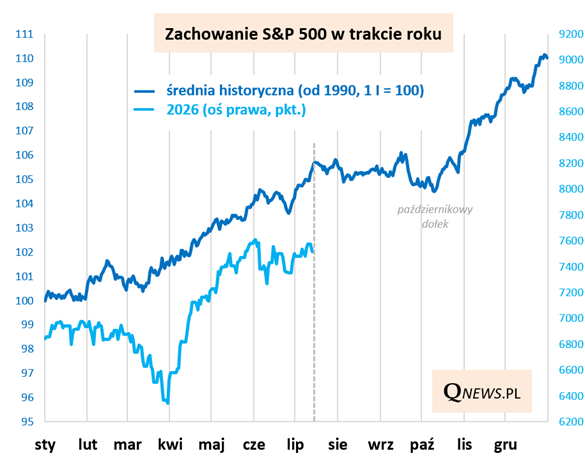

Połowa lipca to ciekawy moment, by odświeżyć rozważania na temat giełdowego wzorca sezonowego.

Dlaczego? Bo właśnie mniej więcej w tym momencie uśredniona historyczna ścieżka S&P 500 osiąga punkt kulminacyjny letniej fali wzrostowej. Co prawda potem jeszcze w końcówce lipca ponownie "atakuje" ten szczyt, ale poprawia go tylko na chwilę. Następnie rozpoczyna się najbardziej problematyczny sezonowo okres roku, trwający do pierwszych tygodni października.

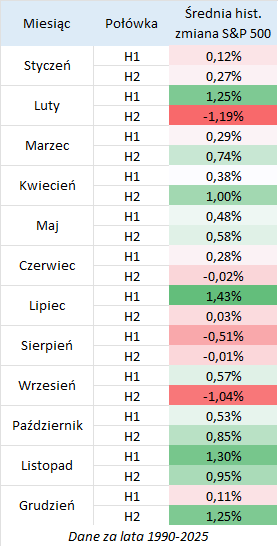

Na wzorzec sezonowy możemy też spojrzeć, rozbijając dane historyczne na poszczególne połówki miesięcy.

Tutaj w oczy rzuca się fakt, że o ile pierwsza połowa lipca należy do najlepszych połówek na przestrzeni całego roku, druga połowa jest "płaska", zaś w następnym etapie pojawiają się już zmiany ujemne.

To, w jakim stopniu te zależności sprawdzą się w tym roku, zależeć będzie od czynników takich jak:

całokształt wyników kwartalnych amerykańskich korporacji, których publikacja właśnie się rozpoczyna (przypomnijmy, że wyniki za I kwartał zaskoczyły pozytywnie i przyczyniły się do windowania prognoz na kolejne okresy),

geopolityka oraz zbliżające się listopadowe wybory parlamentarne w USA (im bliżej elekcji, tym większa niepewność),

polityka Fedu pod kierownictwem nowego szefa Kevina Warsha.

Reasumując, prawidłowości sezonowe to bez wątpienia ciekawa podpowiedź timingowa. Ale z ważnym zastrzeżeniem. Pokazane powyżej wzorce to efekt uśrednienia danych historycznych - od takich uśrednień potrafią zdarzać się mniejsze lub większe odchylenia. Nie traktujmy więc tych prawidłowości jako prognozy, lecz tylko jako dodatkową wskazówkę.

Tomasz Hońdo, CFA, Quercus TFI S.A.