Bądź na bieżąco! Zapisz się na NEWSLETTER

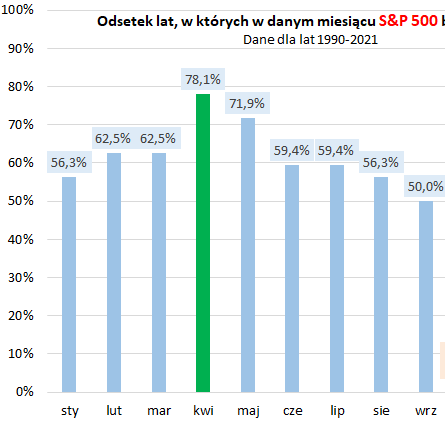

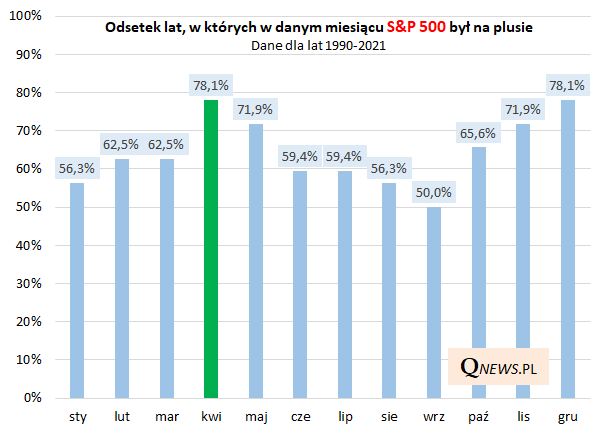

Jeśli szukać pozytywów w obecnej sytuacji na rynkach akcji, to jednym z nich jest korzystna sezonowość. Rozpoczęty właśnie kwiecień statystycznie należał do najlepszych miesięcy roku pod względem szans na zwyżkę S&P 500. Na przestrzeni ponad trzech dekad amerykański benchmark czwarty miesiąc roku kończył na plusie w 78,1% przypadków - z tak okazałym wynikiem mierzyć się mógł jedynie znany z "rajdu św. Mikołaja" grudzień. Jak wytłumaczyć ten fenomen? Być może po prostu nadejściem wiosennego optymizmu na półkulę północną.

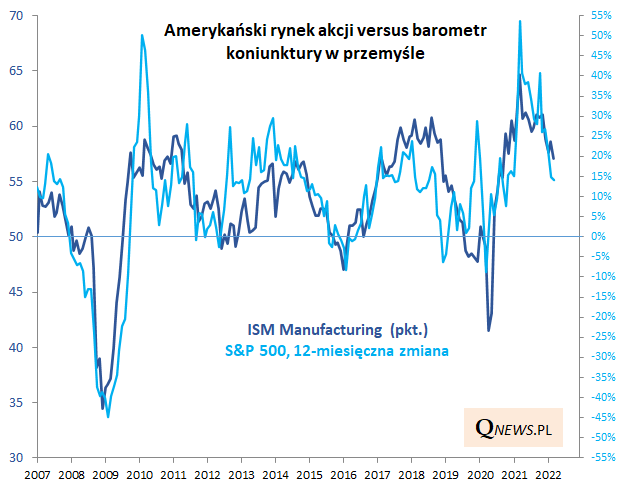

W tym roku korzystna sezonowość będzie się musiała jednak mierzyć z wyjątkowymi przeciwnościami w postaci choćby postępującego spowolnienia gospodarczego, o którym regularnie piszemy. Najnowszy jego sygnał - barometr koniunktury w amerykańskim przemyśle ISM Manufacturing znalazł się na 18-miesięcznym minimum (57,1 pkt.). Co prawda na tym etapie spowolnienie koniunktury zostało już w pełni zdyskontowane przez rynek akcji - czego dowodzi poniższy wykres (12-miesięczna dynamika S&P 500 obniżyła się równolegle do ISM, a nawet chyba go troszkę wyprzedziła) - ale jednocześnie nie trzeba sporo wysiłku, by wyobrazić sobie dalsze osuwanie się ISM z obecnych, ciągle wysokich pułapów.

Reasumując, niezwykle korzystna wiosenna sezonowość na Wall Street daje nadzieję na kontynuację odreagowania trwającego od ponad miesiąca. Pytanie tylko czy w którymś momencie efekty sezonowe nie zderzą się z ryzykiem kontynuacji spowolnienia gospodarczego sygnalizowanego właśnie przez półtoraroczne minimum ISM Manufacturing.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.