Bądź na bieżąco! Zapisz się na NEWSLETTER

Jak wygląda wybuch wojny w Ukrainie z perspektywy Wall Street? Analitycy za oceanem mają bez wątpienia ten komfort, że wydarzenia te są dla nich odległym geograficznie epizodem, któremu można się na chłodno przyjrzeć przez pryzmat długiej listy porównywalnych, historycznych przypadków. W komentarzach pojawiły się rozmaite statystyki pokazujące jak indeks S&P 500 zachowywał się po wybuchach konfliktów zbrojnych.

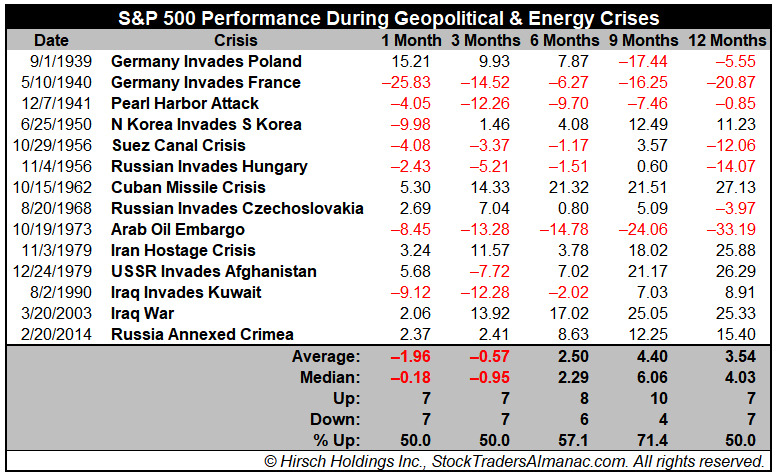

Poniżej jeden z licznych przykładów takich rozważań, obejmujący kilkanaście ważnych zdarzeń, począwszy od hitlerowskiej inwazji na Polskę, poprzez liczne epizody z czasów "zimnej wojny", dwie wojny z Irakiem, a skończywszy na aneksji Krymu przez Rosję w 2014 r.

W giełdowym folklorze często powtarzaną anegdotą jest początkowa euforyczna reakcja Wall Street na wszczęcie przez hitlerowskie Niemcy wojny, która wg nadziei rynkowych podobnie jak I wojna światowa miała przynieść amerykańskiemu przemysłowi krociowe zyski z dostaw broni dla walczących stron. Jeśli jednak spojrzeć na całość, to ogólna wymowa tych statystyk jest raczej niejednoznaczna.

Zauważmy, że szanse na zwyżkę S&P 500 po wypunktowanych w tabeli zdarzeniach przypominały wynik przysłowiowego rzutu kostką. W połowie przypadków po 1., 3. i 12. miesiącach od pojawienia się danego punktu zapalnego amerykański benchmark zyskiwał, a w drugiej połowie przypadków spadał. Oczywiście wiele w takich obliczeniach zależy od subiektywnego z natury doboru historycznych zdarzeń (powyższą listę można by potencjalnie znacznie rozszerzyć). Niemniej nawet zestawienie pozornie bardzo podobnych do siebie przypadków, takich jak dwie wojny w Zatoce Perskiej pokazuje, że scenariusze dla Wall Street potrafiły się bardzo różnić. Kluczowe było to, co w tym czasie działo się w gospodarce globalnej (1990 - recesja w USA, 2003 - początek ekspansji po recesji).

Pierwsza wojna w Zatoce Perskiej została wywołana przez inwazję rządzonego przez Saddama Husajna Iraku na Kuwejt, który potem został wyzwolony przez koalicję pod wodzą USA (operacja "Pustynna Burza"). Druga wojna była echem ataków terrorystycznych na Nowy Jork z 2001 r. i przyniosła obalenie rządów Husajna przez USA i sojuszników.

Pierwsza wojna w Zatoce Perskiej została wywołana przez inwazję rządzonego przez Saddama Husajna Iraku na Kuwejt, który potem został wyzwolony przez koalicję pod wodzą USA (operacja "Pustynna Burza"). Druga wojna była echem ataków terrorystycznych na Nowy Jork z 2001 r. i przyniosła obalenie rządów Husajna przez USA i sojuszników.

W świetle tych porównań pojawia się wątpliwość czy traktowanie np. najświeższego w tabeli epizodu, czyli rosyjskiej aneksji Krymu w 2014 roku - będącej prologiem dla obecnych wydarzeń - jest najlepszym drogowskazem dla Wall Street. Wtedy ścieżka S&P 500 okazała się jednoznacznie wzrostowa, ale oczywiście po pierwsze skala tamtych zdarzeń była nieporównywalnie mniejsza, a po drugie wtedy globalna gospodarka nie stała w obliczu tak ciężko strawnej mikstury, jaką jest wysoka inflacja, próby normalizacji polityki monetarnej przez banki centralne i perspektywa spowolnienia.

Reasumując, patrzenie na możliwy scenariusz rozwoju wydarzeń na Wall Street wyłącznie przez pryzmat historycznych konfliktów zbrojnych zdaje się mieć ograniczone znaczenie. Po pierwsze wyniki takiej analizy wcale nie są tak jednoznacznie optymistyczne, jak wynikałoby z popularnych anegdot, a po drugie nie brakuje specyficznych czynników ryzyka. Z pewnością pokojowe zakończenie wojny byłoby pozytywnym sygnałem, ale czy ten scenariusz ma szanse na realizację?

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.