Bądź na bieżąco! Zapisz się na NEWSLETTER

Pierwsze tygodnie roku stoją pod znakiem radykalnego wzrostu oczekiwań rynkowych na podwyżki stóp procentowych w USA (co notabene ładnie komponuje się z jednym z najsłabszych pierwszych miesięcy roku dla S&P 500 w okresie ponad trzech dekad).

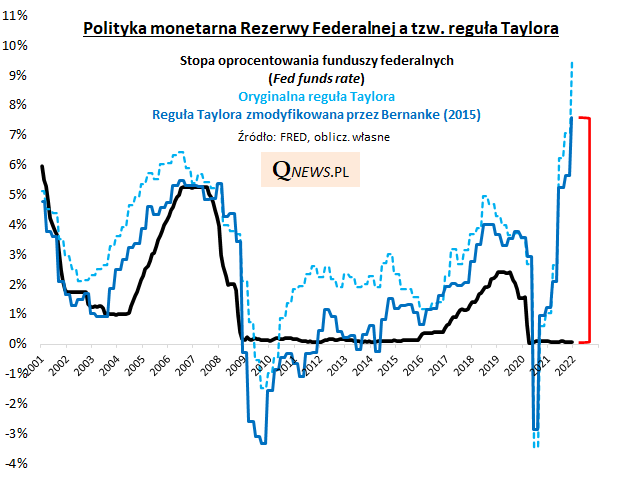

Co ciekawe na temat tego, że utrzymywany blisko zera poziom stóp za oceanem jest zupełnie niedostosowany do rozgrzanej koniunktury, pisaliśmy choćby w listopadzie ub.r. Zaktualizowanie opisywanej wtedy słynnej reguły Taylora daje ... jeszcze wyższy szacunek "właściwego" poziomu stóp - rzędu nawet ok. 7-9% (w zależności od zastosowanej wersji).

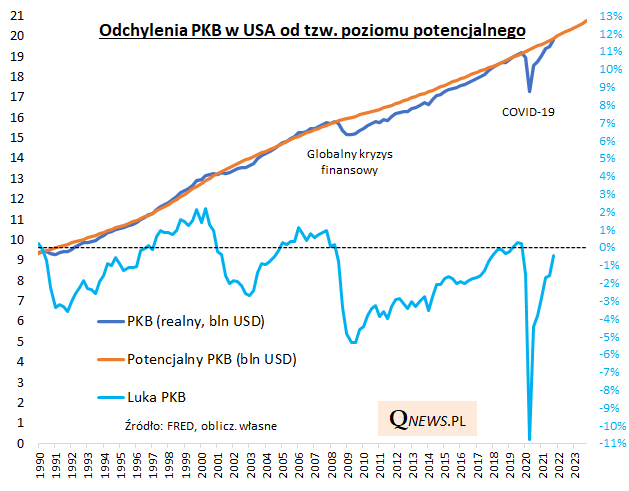

Chociaż reguła Taylora nie jest żadnym oficjalnym drogowskazem i formalnie nie wpływa na decyzje Fedu, to jednak leżące u jej podstaw prawidłowości są powszechnie uznawane za wyznaczniki dla polityki monetarnej. Jednym z komponentów - obok inflacji - tej reguły jest tzw. luka PKB, czyli różnica między faktycznym PKB, a tzw. potencjalnym (szacowanym przy założeniu pełnego wykorzystania zasobów w gospodarce). Wg opublikowanych właśnie najnowszych, wstępnych danych nt. amerykańskiej gospodarki w IV kw. 2021 ujemna luka PKB skurczyła się jeszcze mocniej i jest o krok od poziomu neutralnego. To pokazuje dramatyczną poprawę względem rekordowo ujemnego poziomu po wybuchu pandemii. A tymczasem stopy Fedu ... tkwią ciągle blisko zera.

Nic więc dziwnego, że oczekiwania rynkowe przesunęły się w ostatnich dniach do pięciu 25-punktowych podwyżek stóp w USA do końca tego roku, począwszy od marca. Co ciekawe nawet po tej serii poziom stóp (1,50%) byłby ciągle sporo niższy niż sugeruje obecnie wspomniana reguła Taylora (przy czym np. ewentualne ograniczenie inflacji miałoby automatycznie wpływ na spadek szacunków w tej regule).

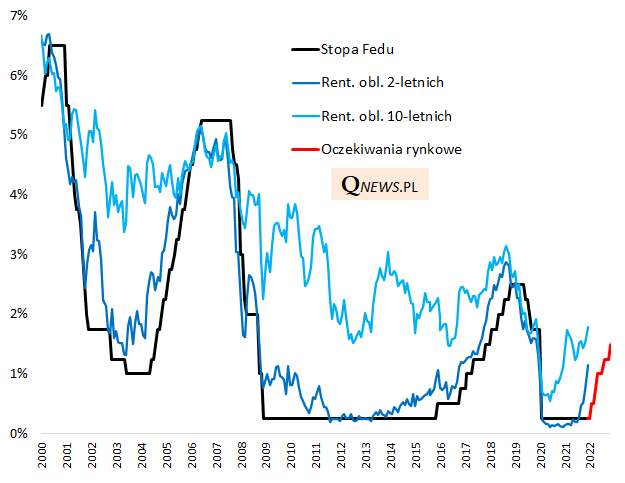

Na powyższym wykresie pokazujemy, że z poziomem stóp procentowych najsilniej powiązana jest rentowność krótkoterminowych obligacji skarbowych, np. 2-letnich, które zresztą już zaczęły wyprzedzać ruchy ze strony Fedu. Mniej oczywista jest zależność między stopami, a dłuższymi obligacjami (np. 10-letnimi).

Reasumując, jednym z najważniejszych zjawisk stycznia - obok wyraźnej słabości rynków akcji - był skokowy wzrost oczekiwań na podwyżki stóp procentowych w USA. Wydaje się, że zacieśnianie polityki monetarnej przez Fed będzie nadal jednym z najważniejszych tematów I kwartału.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.