Bądź na bieżąco! Zapisz się na NEWSLETTER

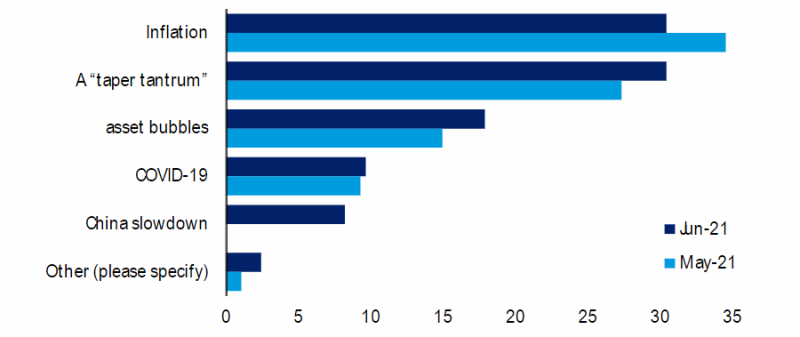

Najnowszy, czerwcowy sondaż Bank of America wśród zarządzających funduszami na świecie został zdominowany przez temat inflacji. Menedżerowie funduszy z jednej strony w większości zgadzają się z Fedem, że wysoka inflacja będzie "przejściowa" (transitory), a z drugiej właśnie inflację wskazują na ogół jako najważniejszy czynnik ryzyka.

Nieprzypadkowo wśród czołowych czynników ryzyka znalazł się "tapering", czyli ograniczanie QE przez Fed (i inne główne banki centralne).

W temacie inflacji naszą uwagę zwrócił jeszcze jeden fakt - być może szczyt oczekiwań inflacyjnych w sondażu BofA jest już za nami. W czerwcu odsetek netto ankietowanych spodziewających się wyższej inflacji w kolejnych 12. miesiącach spadł o 19 pkt. proc. względem maja i 29 p.p. względem kwietnia (do 64%).

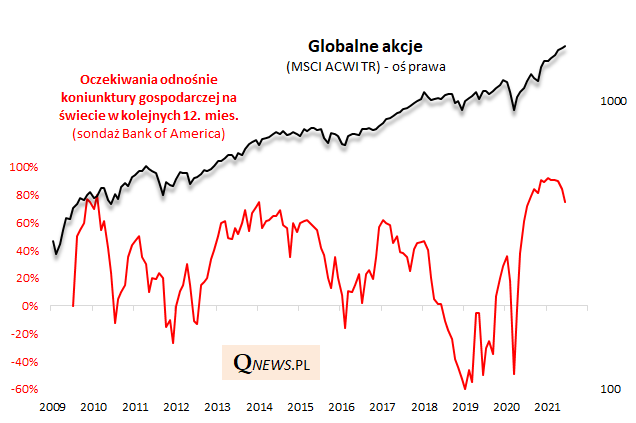

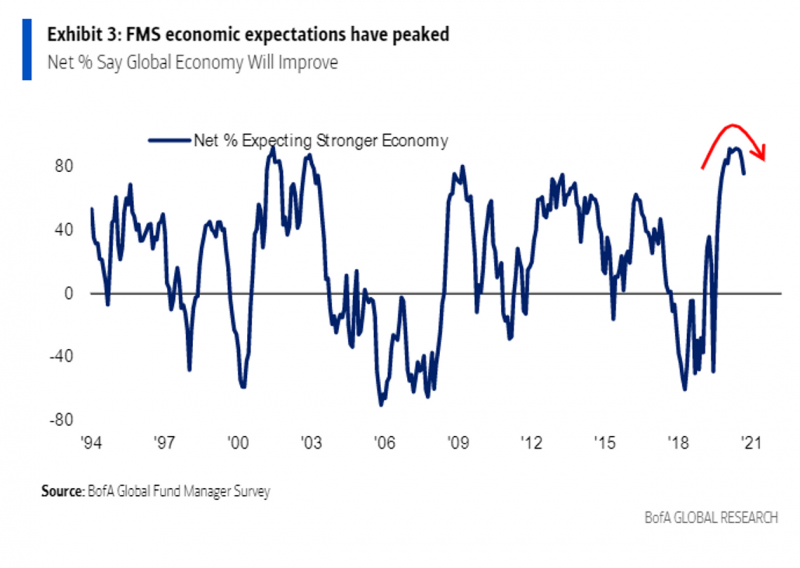

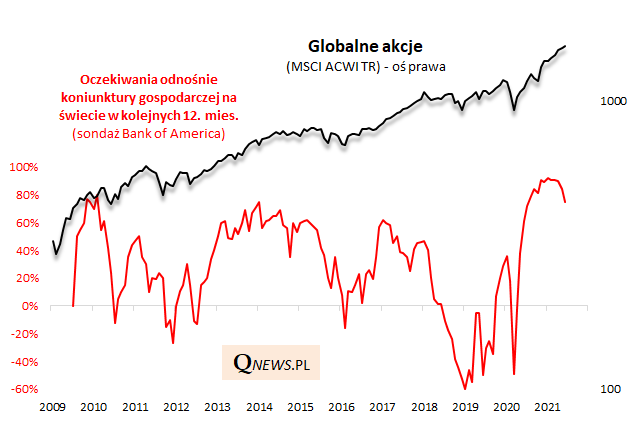

W parze z obniżającymi się oczekiwaniami inflacyjnymi idzie pewne schłodzenie nastrojów, jeśli chodzi o perspektywy gospodarcze. Odsetek netto zarządzających spodziewających się poprawy koniunktury w kolejnych 12. miesiącach, który na przestrzeni I kwartału przekraczał nawet 90%, w czerwcu wykonał kolejny kroczek w dół, do 75%, co jest poziomem najniższym od lipca ub.r.

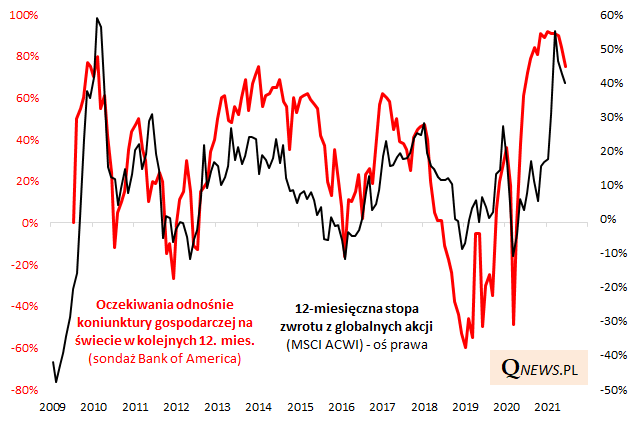

Co schodzenie oczekiwań gospodarczych z cyklicznego szczytu może oznaczać np. dla rynków akcji? Wspomnianymi danymi z sondażu BofA dysponujemy od połowy 2009 r. i za ten okres widać wyraźnie, że ewentualne dalsze obniżanie się oczekiwań ekonomicznych może skutkować analogicznym obniżaniem się 12-miesięcznych stóp zwrotu na giełdach (które już też zresztą zaczęły zakręcać w dół).

Przekładając te rozważania z kolei na sam poziom globalnego indeksu giełdowego, można dostrzec, że poprzednie epizody obniżania się oczekiwań gospodarczych skutkowały w ostatecznym rozrachunku większymi korektami spadkowymi (2010, 2011, 2015-16), aczkolwiek termin ich pojawienia się zależał od tego jak szybko pogarszały się sondażowe zapatrywania na koniunkturę ekonomiczną. Dobra wiadomość jest natomiast taka, że takie korekty były dobrymi okazjami do zakupów, przed ponownym poprawianiem się oczekiwań.

Reasumując, z najnowszego sondażu BofA wynikałoby, że szczyt oczekiwań inflacyjnych i gospodarczych jest już za nami. Ewentualne dalsze obniżanie się oczekiwań odnośnie koniunktury w globalnej gospodarce mogłoby w ostatecznym rozrachunku skutkować większą korektą na giełdach, aczkolwiek dokładny timing jest tutaj problematyczny.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.