Bądź na bieżąco! Zapisz się na NEWSLETTER

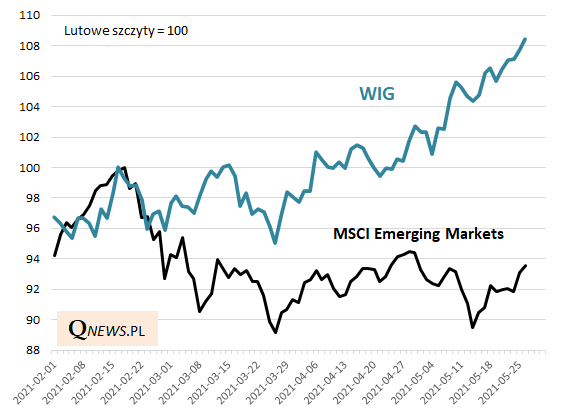

W ostatnich miesiącach - a szczególnie w maju - rodzimy rynek akcji nie przejmuje się zbytnio zadyszką na rynkach wschodzących. WIG na poziomach najwyższych od 2018 roku, a MSCI Emerging Markets w trendzie bocznym poniżej lutowej górki.

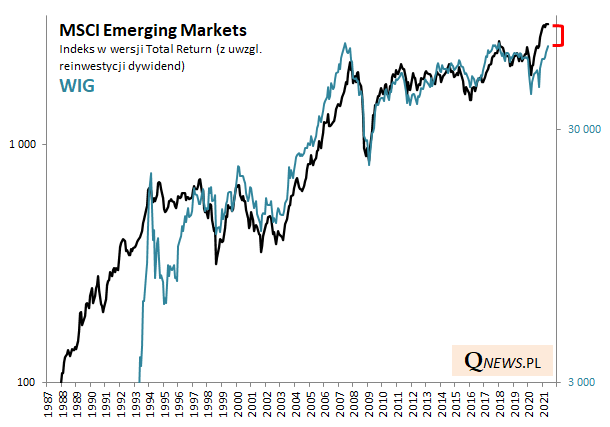

Czy oznacza to, że rodzimy indeks niebezpiecznie oderwał się od tradycyjnej więzi łączącej go z globalnym benchmarkiem? To chyba byłoby zbyt daleko idące stwierdzenie, bo chociaż krótkoterminowo WIG jest relatywnie mocniejszy, to z bardziej długoterminowej perspektywy okazuje się, że ciągle dopiero ... redukuje zaległości względem emerging markets. Zauważmy, że dochodowa wersja indeksu MSCI EM już w zeszłym roku pobiła historyczny rekord, podczas gdy WIG dopiero się do niego zbliża.

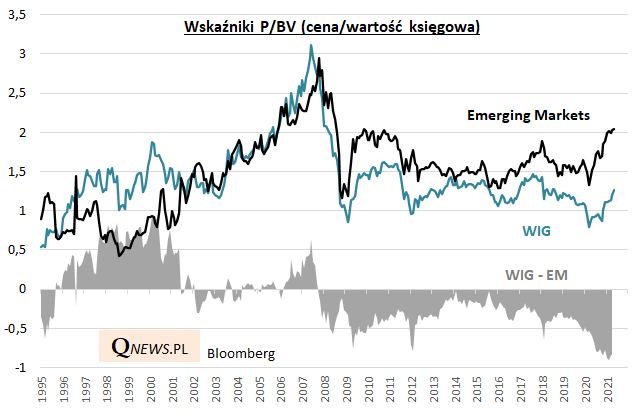

Zaległości, o których pisaliśmy wielokrotnie już w ubiegłym roku, widać ciągle również jeśli chodzi o wskaźniki wyceny takie jak cena do wartości księgowej. Dyskonto w wycenie polskich akcji dopiero zaczęło się zmniejszać z rekordowych rozmiarów.

Reasumując, w ostatnich miesiącach krajowe akcje wreszcie nadrabiają rekordowe zaległości względem indeksu rynków wschodzących, który z kolei przeżywa zadyszkę.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.