Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

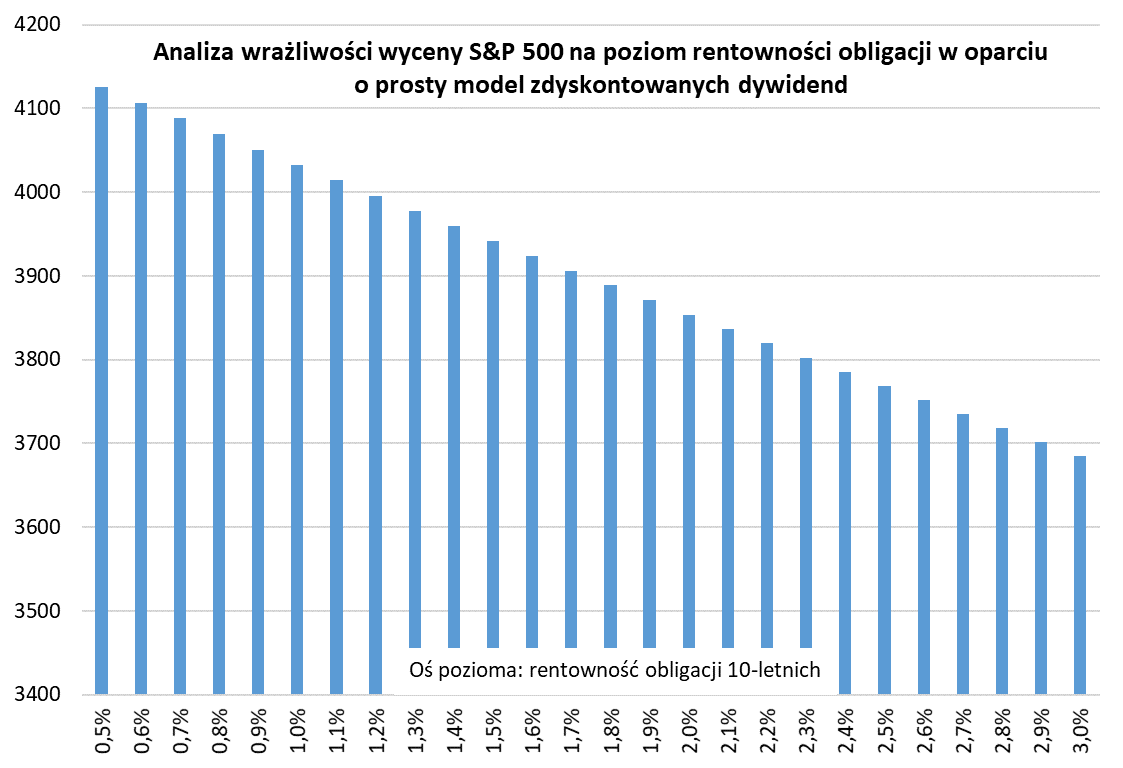

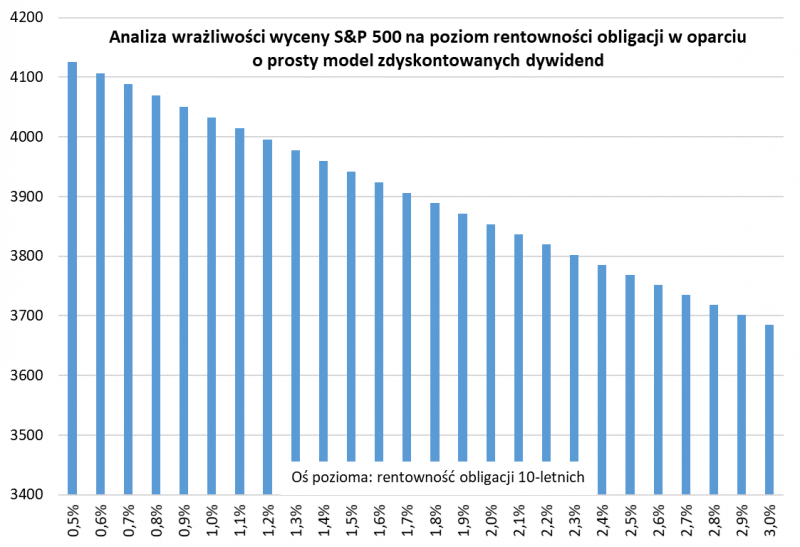

Wzrost rentowności obligacji skarbowych o każde 0,1 pkt. proc. przekłada się na zmniejszenie fundamentalnej wyceny S&P 500 o 0,5 proc. wg naszego prostego modelu zdyskontowanych dywidend.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jednym z ważniejszych elementów trwającej debaty na temat wzrostu rentowności obligacji skarbowych w USA jest relacja między atrakcyjnością tych papierów, a wycenami akcji.

Nie jest tajemnicą, że po załamaniu rentowności obligacji przed i w trakcie wybuchu pandemii karierę na Wall Street zrobił slogan „TINA”, czyli „nie ma alternatywy” dla inwestycji w akcje, skoro papiery skarbowe przynoszą tak symboliczny dochód.

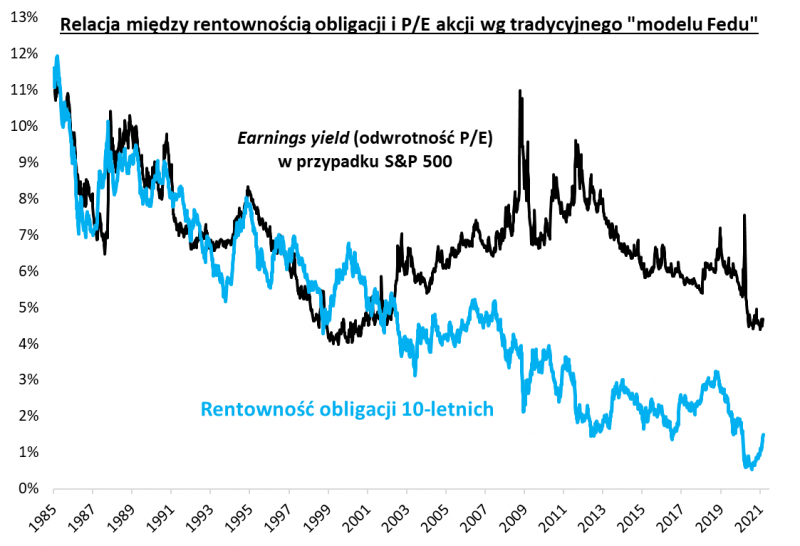

Bardziej wyrafinowaną formą tego sloganu jest tzw. model Fedu, według którego akcje są atrakcyjnie wycenione względem obligacji, bo rentowność papierów skarbowych jest wyraźnie niższa niż tzw. earnings yield (dosł. „rentowność akcji”), liczona jako odwrotność prognozowanego P/E (cena/zysk).

Chociaż ten „model Fedu” nigdy nie stał się oficjalną teorią Fedu (pojawił się przed laty jedynie w analizach banku), to szefowie Rezerwy Federalnej nie raz pośrednio odwoływali się do tego sposobu rozumowania. Ostatnio w grudniu zrobił to Jerome Powell, tłumacząc że akcje nie są przewartościowane, bo „earnings yield” góruje nad rentownością obligacji.

Dobra wiadomość jest taka, że wzrost rentowności 10-letnich obligacji z ok. 0,5 proc. do 1,5 proc. na razie w niewielkim stopniu „zasypał” przepaść dzielącą ją ciągle od „earnings yield” (EY). Chociaż EY jest nieopodal historycznych minimów z czasów bańki internetowej, to i tak wynosi ponad 5 proc., co daje wyraźną premię nawet mimo wyższej rentowności „skarbówek”.

Nie trzymajmy się jednak bezkrytycznie „modelu Fedu”, bo bywał on wielokrotnie krytykowany zarówno od strony teoretycznej, jak i praktycznej (od prawie dwóch dekad EY jest nieprzerwanie powyżej rentowności obligacji bez względu na hossę czy bessę).

Teoretycznie najbardziej poprawnym metodologicznie podejściem do oceny relatywnej atrakcyjności akcji jest wycena zdyskontowanych przyszłych strumieni pieniężnych. Bez względu na to jak dokładnie wygląda taki model wyceny, zawsze jednym z podstawowych elementów do kalkulacji jest „stopa wolna od ryzyka”, czyli właśnie rentowność obligacji. Logika takiego modelu jest jednoznaczna – im wyższa ta stopa, tym (przy innych założeniach niezmienionych) wyliczona wartość fundamentalna jest niższa.

Nasz uproszczony model zdyskontowanych dywidend prowadzi do ciekawych wniosków. Przy innych założeniach niezmienionych, wzrost rentowności obligacji 10-letnich o każde 0,1 pkt. proc. (czyli 10 pkt. bazowych) obniża wyliczoną wycenę S&P 500 o mniej więcej 0,5 proc.

Gdyby rentowność była ciągle na poziomie z „korona-krachu” (ok. 0,5 proc.), wycena indeksu giełdowego wg tego modelu wynosiłaby ponad 4100 pkt. Po wzroście rentowności do ok. 1,5 proc. wycena wynosi ok. 3940 pkt. Gdyby dochodowość skarbówek miała dojść do 2 proc., wycena S&P 500 zmniejszyłaby się do ok. 3850 pkt. Przy 3-proc. rentowności wynik kalkulacji wynosiłby ok. 3680 pkt.

Widać zatem, że fundamentalna wycena indeksu giełdowego jest jednoznacznie zależna od poziomu rentowności obligacji. I to nawet mimo faktu, że nasz przykładowy model zakłada, że poziomem rentowności manipulujemy jedynie w okresie pierwszych pięciu lat, a potem jest ona na stałym poziomie 2,5 proc. Gdyby zacząć manipulować również przy tym docelowym, długoterminowym pułapie, to wrażliwość wyceny na wahania dochodowości papierów skarbowych byłaby jeszcze większa.

Reasumując, ponieważ wysokie wyceny amerykańskich akcji (prognozowany P/E rzędu 21, CAPE rzędu 35) tłumaczone są od miesięcy niskim poziomem rentowności obligacji skarbowych, to nie powinno dziwić, że wzrost owej rentowności powinien wywołać dostosowanie tych wycen w dół. Ale jest to proces z natury stopniowy – jeżeli nie dojdzie do szokowego wzrostu rentowności, reakcja rynku akcji powinna być stonowana.

Założenia naszego prostego modelu wyceny

Chociaż nasz model jest relatywnie prosty, to podobnie jak każdy model zdyskontowanych strumieni pieniężnych, wymaga całego zestawu założeń i prognoz. Zakładamy, że aktualna wartość fundamentalna S&P 500 równa jest sumie zdyskontowanych przyszłych dywidend. Dywidendy prognozujemy jako stały odsetek (40 proc. – zgodnie z historyczną średnią) zysków operacyjnych. Z kolei zyski operacyjne powinny wg naszego założenia rosnąć zgodnie z historycznym trendem (dane od 1988 r.). Dywidendy dyskontujemy za pomocą tzw. stopy dyskontowej, na którą składają się dwa elementy: (a) stopa wolna od ryzyka, czyli rentowność obligacji 10-letnich (zakładamy, że po piątym roku rentowność będzie na stałym poziomie 2,5 proc.), (b) premia za ryzyko na poziomie 5,5 proc. Nie upieramy się przy słuszności tych poszczególnych założeń – zależy nam bardziej na pokazaniu wrażliwości wyceny na zmiany rentowności obligacji przy innych założeniach niezmienionych.

Niniejszy artykuł stanowi skróconą wersję materiału, który ukazał się w Parkiet.com (prawa zastrzeżone).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.