Bądź na bieżąco! Zapisz się na NEWSLETTER

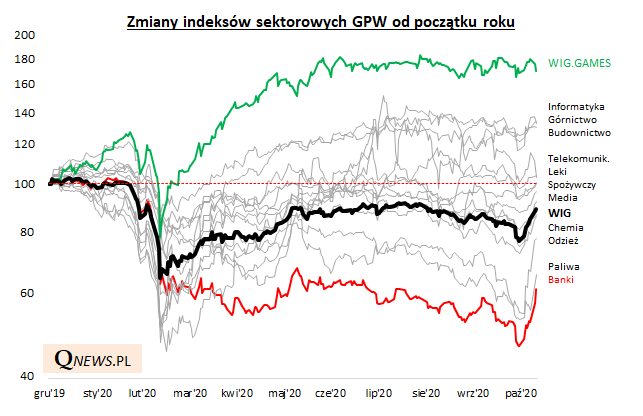

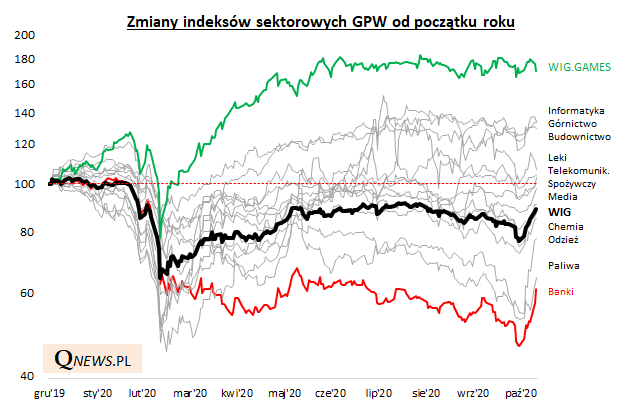

Na amerykańskim rynku akcji wiele mówi się na temat potencjalnej "rotacji" kapitałów z sektorów będących bezpośrednimi lub pośrednimi beneficjentami pandemii w kierunku sektorów mogących skorzystać na szybszym wyjściu gospodarek z opresji na skutek potencjalnego wdrożenia szczepionek przeciwko COVID-19. A jak to wygląda na GPW? Postanowiliśmy to sprawdzić.

Bardzo dalekie od prawdy byłoby stwierdzenie, że w tym roku stopy zwrotu w poszczególnych sektorach są zbliżone do siebie. Wręcz przeciwnie, mamy do czynienia z ogromnym rozstrzałem wyników. Począwszy od spektakularnych stóp zwrotu w przypadku branży producentów gier komputerowych (WIG.GAMES), a skończywszy na bardzo słabych wynikach z akcji banków.

Zauważyć można jednak, że ostatnie dni przynoszą pewne próby "zasypania" tej przepaści w stopach zwrotu. O ile indeks branży gamingowej raczej tkwi w miejscu, to benchmarki banków, sektora paliwowego i odzieżowego przeżyły najsilniejszy w tym roku ruch w górę (co notabene pomogło całemu WIG-owi, w którym banki i paliwa mają dużą wagę).

To że jedne sektory są mocniejsze, a inne słabsze, jest rzeczą naturalną. Ale tak silne rozbieżności powstałe najpierw w trakcie "korona-krachu", a potem odreagowania, nie są już tak normalne. Idealną sytuacją z punktu widzenia całego rynku byłoby, aby hossa nabrała bardziej solidarnego charakteru, tzn. uczestniczyła w niej większość sektorów. Być może ostatnie dni dają przedsmak takiej sytuacji.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.