Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Gdyby mierzyć efekty polityki gospodarczej ostatnich czterech lat w USA zmianą stopy bezrobocia, bilansu handlowego czy poziomu długu publicznego, to ocena wypada negatywnie. I tylko częściowo jest to wina pandemii. Inwestorzy pozytywnie zapamiętają natomiast obniżki podatków.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Warto pokusić się o podsumowanie rządów administracji Donalda Trumpa w ostatnich czterech latach, oczywiście pod kątem gospodarki i firm.

Abstrahując już od całej barwnej otoczki medialnej, jaka niezmiennie cechowała reprezentanta republikanów, skupmy się na faktach. Przypomnijmy, że przed czterema laty wygrana Trumpa wywołała z początku mieszaną reakcję rynków. Z jednej strony zapanował strach przed protekcjonistycznymi hasłami nowego prezydenta („America First!”), a z drugiej cieszono się z perspektywy obniżki podatków od zysków korporacji. I właśnie te dwa motywy stały się filarami polityki ekonomicznej nowej administracji, którą okrzyknięto „trumponomics”.

Cięcie podatków było z pewnością najcieplej przyjętym przez rynek elementem polityki Trumpa. Cały, dość skomplikowany pakiet obniżek zawierał m.in. wprowadzenie liniowej stawki podatkowej dla przedsiębiorstw na poziomie 21 proc. Dzięki temu korporacje giełdowe były w stanie zwiększyć zyski netto, a to z kolei przełożyło się m.in. na większe skupy akcji własnych (buybacks).

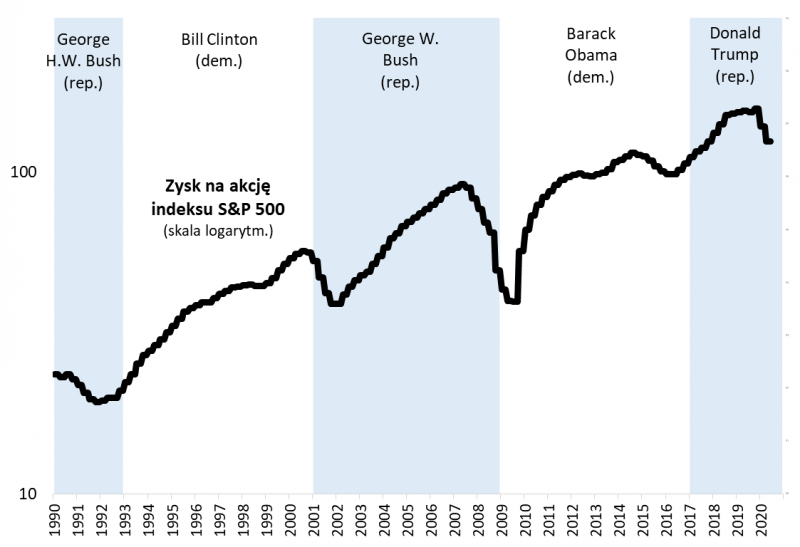

M.in. dzięki temu, ale też również za sprawą dobrej koniunktury gospodarczej, której obniżki podatków zapewne przynajmniej przejściowo pomogły, w pierwszych dwóch latach zysk na akcję (EPS) indeksu S&P 500 rósł w szybkim tempie.

Rys. 1. „Trumponomics” a zyski spółek

Źródło: Qnews.pl, S&P Global.

Inwestorom zdecydowanie mniej spodobało się natomiast to, co prezydent Trump wydobył ze swego arsenału jako następny krok po reformie podatkowej. Wiosną 2018 roku od ogłoszenia ceł zaporowych na stal i aluminium rozpoczęły się wielomiesięczne „wojny handlowe” (trade wars). Administracja wzięła na celownik kraje, z którymi USA miały największy deficyt handlowy, czyli w pierwszym rzędzie Chiny, w dalszej kolejności m.in. strefę euro. Eskalacja wojen handlowych trwała aż do jesieni 2019, kiedy to Trump zaczął ogłaszać rzekome ogromne sukcesy w negocjacjach z Chinami.

Nie jest tajemnicą, że współczesna ekonomia podwyżki ceł traktuje raczej niechętnie, wskazując na efekty uboczne takie jak wzrost cen importowanych dóbr, spadek konkurencji, działania odwetowe, czy wreszcie zmniejszenie globalnego handlu uderzające w całą światową gospodarkę.

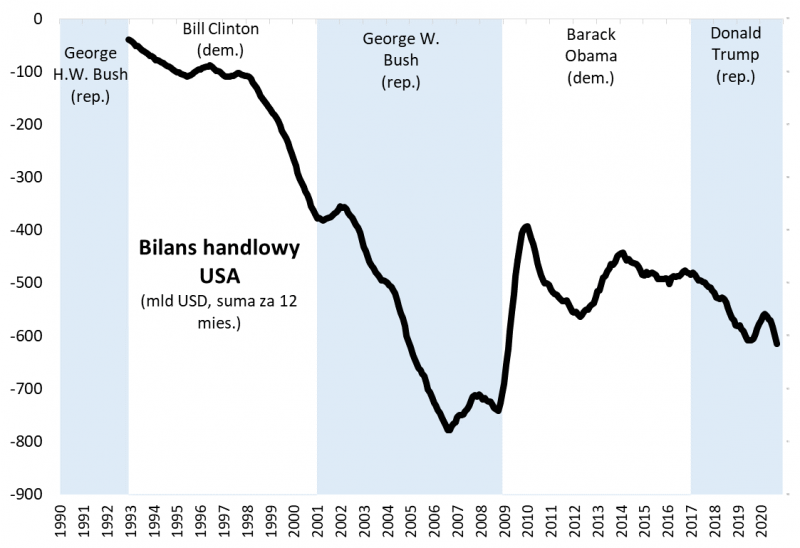

Jeśli wojny celne administracji Trumpa oceniać według najprostszego kryterium, jakim jest bilans handlu zagranicznego, to ocena musi być negatywna. Od początku rządów prezydenta deficyt handlowy nie tylko się nie zmniejszył, lecz … urósł o 130 mld USD. I jest najgłębszy od … mniej więcej jedenastu lat (!).

Rys. 2. „Trumponomics” a saldo handlu zagranicznego

Źródło: Qnews.pl, FRED.

O „trumponomics” trudno mówić, pomijając interakcje polityki prezydenta z działaniami amerykańskiego banku centralnego. Kontynuacja dobrej koniunktury gospodarczej w pierwszych latach odziedziczonej z czasów prezydenta Obamy, w połączeniu z mocnym bodźcem w postaci cięć podatkowych, przyczyniła się do stopniowego zaostrzenia polityki monetarnej Fedu. Na to nałożyły się efekty uboczne wojen handlowych – wszystko to sprawiło, że w drugiej części kadencji Trumpa koniunktura zaczęła coraz bardziej „siadać”. Wyraźnie „wypłaszczył się” też wzrost zysków korporacji, kiedy wygasł efekt obniżek podatków.

Pod koniec 2019 roku analizowane przez nas wówczas dokładnie odwrócenie krzywej rentowności obligacji skarbowych po raz pierwszy od 2007 roku zaczęło sygnalizować zbliżający się koniec rekordowo długiej ekspansji gospodarczej.

Być może gdyby nie wybuch pandemii i lockdown gospodarek, recesja przyszłaby później i byłaby relatywnie łagodna – pod tym względem trzeba przyznać, że prezydent Trump ewidentnie miał pecha. Jednak można zasadnie dowodzić, że sama recesja na horyzoncie była zagrożeniem już od samego początku kadencji republikańskiego prezydenta nawet z czysto statystycznego punktu widzenia.

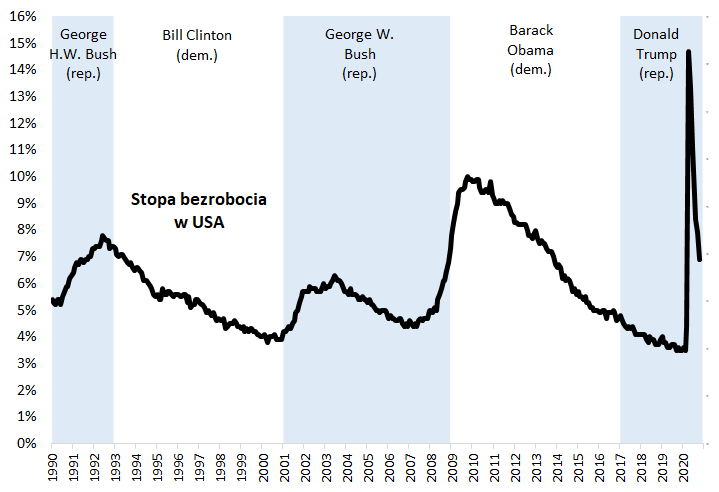

Rys. 3. „Trumponomics” a rynek pracy

Źródło: Qnews.pl, FRED.

Przypomnijmy tylko co na ten temat pisaliśmy w styczniu 2017: „bez względu na to, czy lubimy nowego prezydenta czy nie, trzeba przyznać, że w przeciwieństwie do Obamy rozpoczyna on rządy w niefortunnym punkcie cyklu gospodarczego. Aż prosi się o odwrócenie trendu spadkowego stopy bezrobocia, w czym bardzo pomogłaby seria podwyżek stóp procentowych”.

Wydaje się więc, że zasadniczym błędem „trumponomics” było zignorowanie nieuchronnej mechaniki cyklu koniunkturalnego. Cięcia podatkowe nadeszły w momencie, gdy faza ekspansji była w podeszłym wieku. Z jednej strony być może pozwoliły ją przedłużyć, a z drugiej przyczyniły się do przegrzewania się koniunktury, co z kolei skłoniło Fed do serii podwyżek stóp, które zgodnie z historycznym wzorcem okazały się ostatecznie niebezpieczne dla owej koniunktury. Presja na Fed, by obniżał stopy, nie zdążyła uratować sytuacji, szczególnie że prowadzone równolegle „wojny handlowe” jeszcze dodatkowo zaczęły wykolejać fazę ekspansji.

Częściowo za sprawą pandemii (czynnik losowy), a częściowo za sprawą wspomnianych błędów, ostatnie cztery lata kadencji zapisują się na kartach historii bardziej jako okres bardzo burzliwy niż czas prosperity.

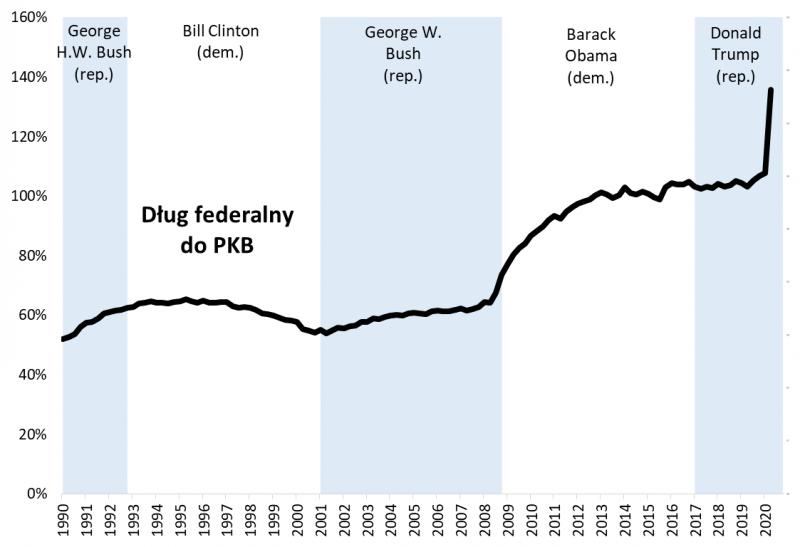

Rys. 4. „Trumponomics” a zadłużenie publiczne

Źródło: Qnews.pl, FRED.

Dobra wiadomość jest natomiast taka, że z punktu widzenia tej samej mechaniki cyklu koniunkturalnego nowa kadencja prezydencka w USA ma statystycznie większe szanse na utrzymanie okresu korzystnej koniunktury (wyjście z recesji). Ale to nie oznacza, że kolejna administracja będzie miała lekko – po czterech latach „trumponomics” odziedziczy rekordowy poziom długu publicznego.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.