Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Mimo potężnego rajdu cen złota w ostatnich kilkunastu miesiącach nadal dostrzec można trzy argumenty za tym, że aktywo to kryje w sobie potencjał.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Historyczny rekord (dolarowej) ceny złota to doskonały pretekst, by odświeżyć rozważania na temat tego aktywa (od razu warto zwrócić uwagę, że cena wyrażona np. w PLN po rekord sięgnęła już w ubiegłym roku).

Potężny rajd cen złota w ostatnich kilkunastu miesięcy (z okolic 1200 do ponad 1900 dolarów za uncję), który nastąpił po kilkuletniej irytującej stagnacji, zapewne zapisze się w podręcznikach jako kolejny przykład tego, jak „znienawidzona” klasa aktywów nagle się odradza w spektakularny sposób.

Teraz jednak stoimy w obliczu zgoła innych pytań niż te kilkanaście miesięcy temu. Czy zwiększenie wartości złota o przeszło połowę nie oznacza przypadkiem, że mamy na tym rynku do czynienia z niebezpiecznym przegrzaniem? Postarajmy się poszukać różnych wskazówek na ten temat.

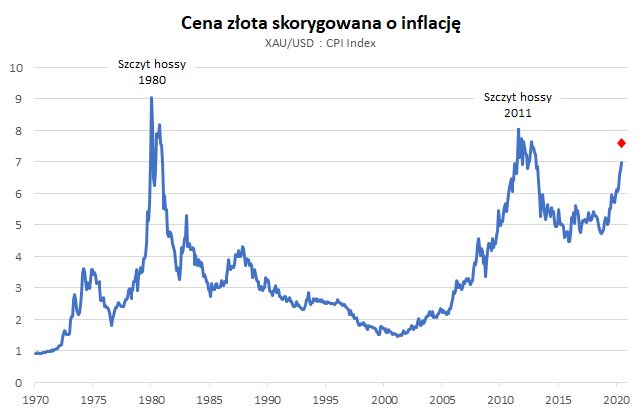

Fundamentalna analiza złota nie jest prosta, bo w odróżnieniu od akcji czy obligacji inwestycja w ten metal nie przynosi żadnego strumienia dochodu takiego jak dywidendy czy odsetki, więc nie istnieje coś takiego jak stopa dywidendy lub rentowność (ang. yield). Jeśli już szukać jakiejś obiektywnej miary tego czy szlachetny metal jest drogi lub tani, można odwoływać się do współczynnika ceny złota do poziomu cen w gospodarce (mierzonego indeksem inflacji CPI). Rozumowanie takie wydaje się logiczne, bo w długim okresie złoto jest uznawane za zabezpieczenie przed inflacją.

Na przestrzeni lat współczynnik Gold/CPI ulega silnym fluktuacjom w bardzo szerokim (choć w miarę stałym) przedziale. Jak pokazujemy na wykresie, zdarzało się zarówno, że za złoto trzeba było płacić zaledwie 1-1,5-krotność amerykańskiego indeksu (koszyka) inflacji (czyli było ono bardzo tanie), jak i że kosztowało ono 8-9-krotność tego indeksu (czyli było relatywnie drogie).

Rys. 1. Realna cena złota coraz bliżej szczytu hossy z 2011 roku

Źródło: Qnews.pl, Bloomberg.

Z rekordem współczynnika mieliśmy do czynienia jeszcze na początku lat 80., gdy nieznacznie przekroczył poziom 9. Z kolei szczyt hossy w 2011 roku miał miejsce, gdy współczynnik osiągnął 8,1. W kolejnych latach uległ wyraźnej korekcie (4,5 w grudniu 2015). A teraz? Na koniec czerwca współczynnik zbliżył się do 7,0. Można szacować, że przy obecnej cenie złota i indeksie inflacji na poziomie czerwca (za lipiec nie znamy jeszcze oczywiście danych) współczynnik Gold/CPI przekroczył 7,5.

Widać zatem, że wskaźnik zbliża się w szybkim tempie do szczytu z 2011 roku. Można łatwo wyliczyć, że przy założeniu stałego poziomu CPI osiągnąłby on tę górkę przy cenie uncji na poziomie ok. 2090 USD. Z kolei rekord z 1980 roku zostałby osiągnięty przy cenie w okolicy 2320 USD.

Innymi słowy, według tego kryterium złoto jest coraz bliżej poziomów „drożyzny”, przy których było historycznie wyceniane „na bogato” względem cen w amerykańskiej gospodarce. Ale trzeba podkreślić, że osiągnięcie tych pułapów mogłoby zostać odsunięte w czasie na skutek: (a) jakiejś korekty lub stabilizacji notowań szlachetnego metalu, (b) inflacji – warto zwrócić uwagę, że po chwilowej korekcie w okolicach „korona-krachu” w czerwcu wskaźnik CPI zaczął szybko zbliżać się do historycznego rekordu.

Ciekawe, że wspomniany wcześniej pułap 2320 USD za uncję (przy którym współczynnik Gold/CPI wyrównałby rekord z 1980 roku, przy założeniu braku zmian CPI) mniej więcej pokrywa się z aktualnym 12-miesięcznym poziomem docelowym (2300 USD) ogłoszonym w ostatnich dniach przez bank Goldman Sachs. Stratedzy tej instytucji podnieśli poziom docelowy już drugi raz w ciągu zaledwie dwóch miesięcy (w czerwcu z 1800 do 2000 USD).

Jak Goldman uzasadnia swe „bycze” nastawienie? Zdaniem analityków w obliczu rekordowej akumulacji długu przez amerykański rząd pojawiają się realne obawy co do możliwości utrzymania przez dolara statusu globalnej waluty rezerwowej. Inne waluty zresztą nie są wcale lepsze, bo przez cały świat przelewa się fala ogromnej płynności dolewanej przez banki centralne – podaż pieniądza rośnie w zatrważającym tempie. „Od dawna stoimy na stanowisku, że złoto stanowi walutę ostatniej instancji (ang. last resort), w szczególności w środowisku, w którym rządy psują swe własne waluty i spychają realne stopy procentowe do historycznych minimów”.

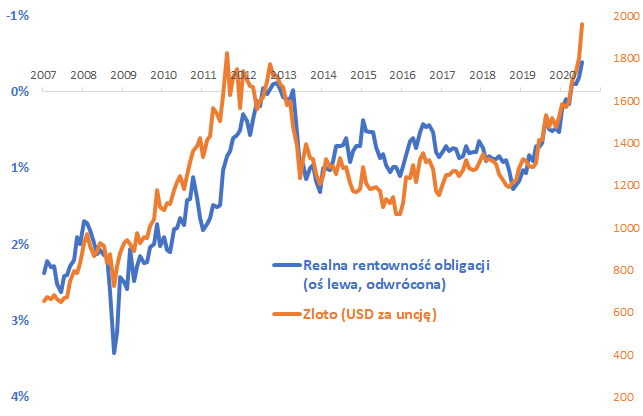

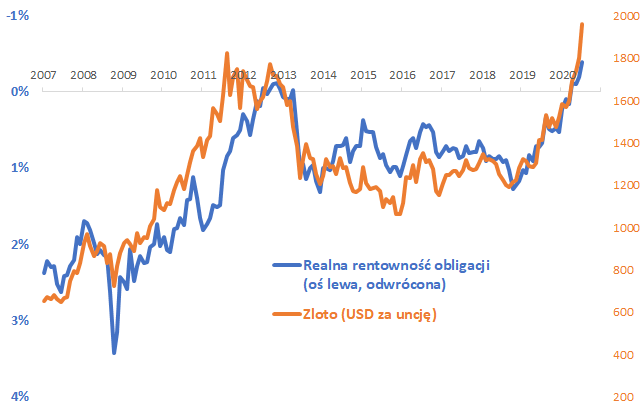

I to właśnie ujemne realne stopy procentowe (czy też rentowność instrumentów dłużnych) są wg GS najważniejszym argumentem za hossą na rynku złota. Korelację między stopami, a ceną szlachetnego metalu pokazujemy na rys. 2. Rozumowanie jest proste – im mniej atrakcyjne (opłacalne) są obligacje skarbowe (w szczególności tzw. TIPS, czyli amerykańskie papiery skarbowe indeksowane inflacją), tym … lepiej dla złota. Innymi słowy, szlachetny metal jest tym bardziej pożądaną alternatywą dla obligacji, im mocniej banki centralne spychają rentowności i im bardziej przymykają oko na inflację. Obecne rekordy cen szlachetnego metalu perfekcyjnie wiążą się z ujemnymi realnymi rentownościami długu skarbowego w USA.

Rys. 2. Złoto kontra obligacje – ujemne realne rentowności wspierają ceny szlachetnego metalu

Źródło: Qnews.pl, FRED. Realna rentowność obligacji = rentowność (yield) amerykańskich obligacji skarbowych indeksowanych inflacją (TIPS).

Goldman zakłada, że skorygowana o inflację dochodowość obligacji może stać się jeszcze gorsza (bardziej ujemna) i właśnie na tym opiera swą „byczą” prognozę dla złota. Trzeba przyznać, że takie rozumowanie zdaje się mieć logiczne i historyczne potwierdzenie. Jednocześnie kryć się tu może pewna wskazówka na temat ewentualnego zakończenia obecnej hossy. Radykalny zwrot banków centralnych w stronę zacieśniania polityki monetarnej w celu zwalczania inflacji mógłby okazać się zgodnie z tym rozumowaniem silnym ciosem w złoto – ale na razie to raczej odległa perspektywa, bo w dobie pandemii i niepewnego wychodzenia gospodarek z zapaści bankierzy są najwyraźniej gotowi przymknąć oko na inflację. I dotyczy to nie tylko takich globalnych graczy jak Fed czy ECB, ale też rodzimego NBP.

Na koniec wspomnijmy, że na sytuację na rynku złota można spojrzeć również nie tylko przez pryzmat fundamentów, lecz również czysto spekulacyjnego aspektu. W przeszłości niebezpiecznym sygnałem dla szlachetnego metalu były ogromne pozycje typu spekulacyjnego na rynku terminowym (rys. 3.), świadczące o swoistej „panice zakupów”. Co ciekawe z taką liczbą zakładów na wzrost cen mieliśmy ostatnio do czynienia w lutym – i tym razem ten sygnał ostrzegawczy się sprawdził, bo w trakcie marca mieliśmy do czynienia z tąpnięciem na zasadzie globalnego poszukiwania płynności. Dobra wiadomość jest taka, że przynajmniej na razie te niebezpiecznie duże pozycje spekulacyjne nie zostały jeszcze odbudowane.

Rys. 3. Na rynku terminowym nie doszło (jeszcze?) do odbudowy niebezpiecznie dużych pozycji spekulacyjnych

Źródło: Qnews.pl, Commodity Futures Trading Commission.

Reasumując, po kilkunastomiesięcznej silnej hossie długoterminowa atrakcyjność inwestycyjna złota jest już mniej oczywista, ale wskazać można trzy argumenty za tym, że potencjał nie został jeszcze wyczerpany: (a) współczynnik Gold/CPI nie osiągnął jeszcze historycznych szczytów (2011, 1980), (b) realna atrakcyjność obligacji skarbowych nie tylko nie ulega poprawie, ale może nawet jeszcze się pogorszyć w razie przyspieszenia inflacji, (c) nie zostały jeszcze odbudowane niebezpiecznie duże pozycje spekulacyjne na rynku terminowym.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.