Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

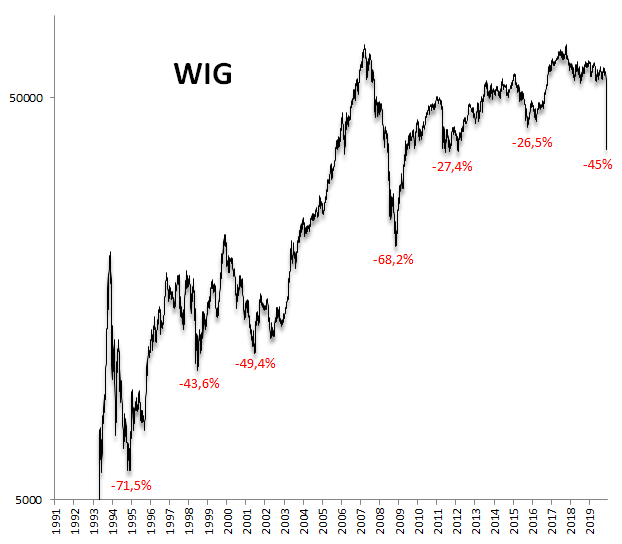

Jeszcze nigdy w przeszłości WIG nie znalazł się na poziomie najniższym od prawie ośmiu lat. Efekt? Wskaźniki wyceny są w okolicach dołka bessy z 2009 roku. Notujemy też ekstremalne odchylenie krajowego rynku akcji od trajektorii PKB.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Analizowana przez nas wielowątkowo przecena na globalnych giełdach przeszła niczym huragan przez polski rynek akcji, który już wcześniej delikatnie mówiąc nie odznaczał się relatywną siłą w porównaniu nawet z rynkami wschodzącymi (swoją drogą szacujemy, że ma rekordowe względem nich zaległości).

Krach na GPW w kilku punktach:

- Rozmiary obecnej bessy (45% spadku ze szczytu z pocz. 2018) przerosły już krach z 1998 roku związany z bankructwem Rosji;

- Niewiele brakuje do bessy z lat 2000-01, gdy rynki dyskontowały globalną recesję;

- Po raz pierwszy w historii WIG znalazł się na poziomie najniższym od prawie ośmiu lat;

- Obecna bessa jest rekordowo długa.

Rys. 1. Po raz pierwszy w historii WIG najniżej od prawie ośmiu lat

Źródło: Qnews.pl, GPW.

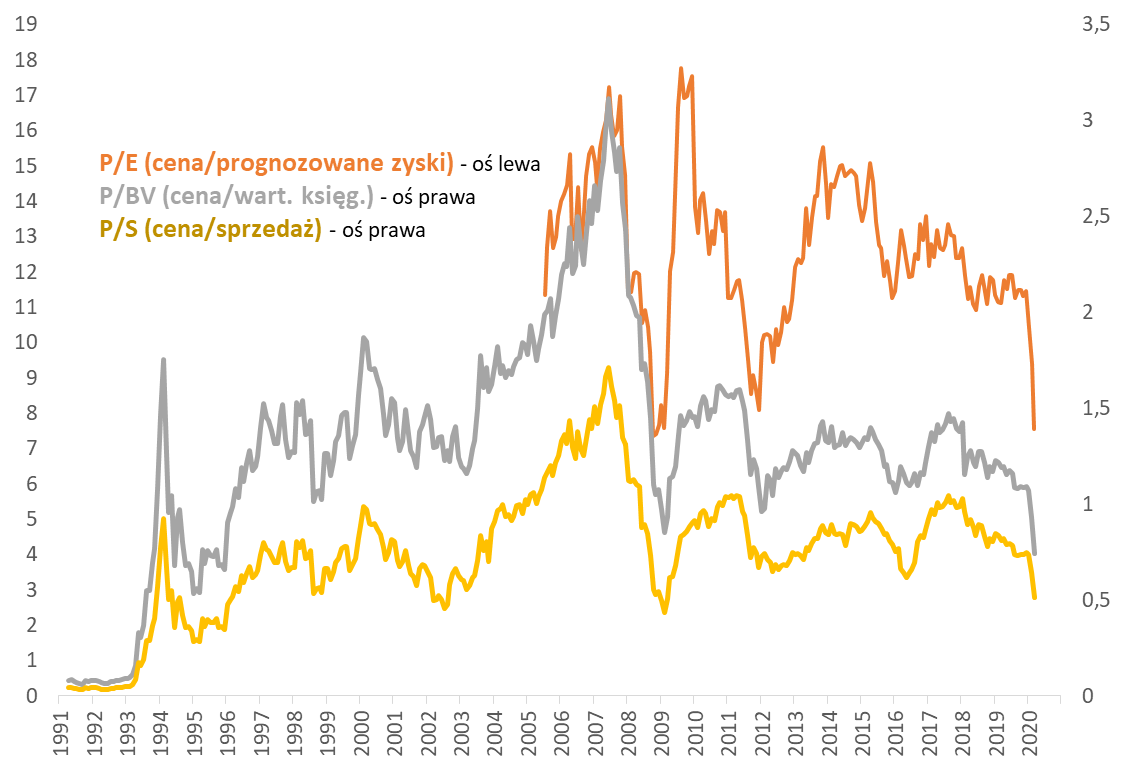

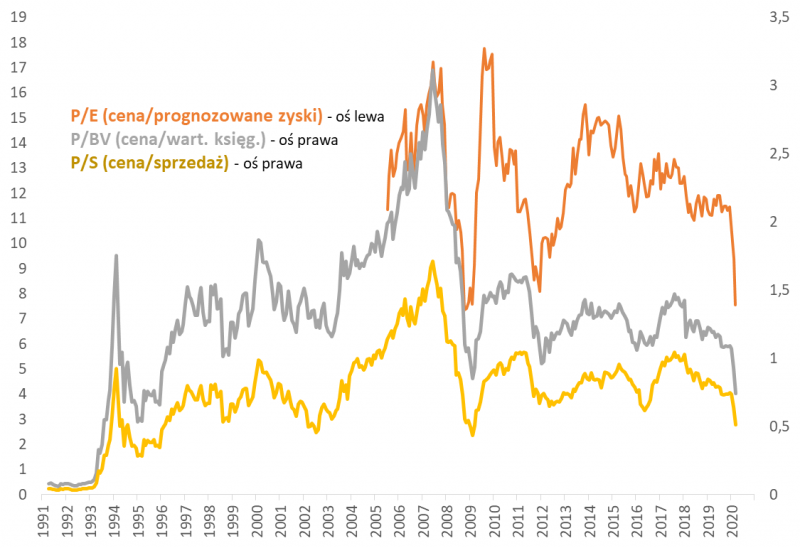

Aktualizacja danych po ostatniej globalnej panice pokazuje do jak dramatycznych pułapów zeszły trzy śledzone przez nas wskaźniki wyceny. Wskaźnik P/E dla WIG-u jest dosłownie o krok od dołka bessy z 2009 roku. Podobnie współczynnik ceny do przychodów do sprzedaży. Natomiast cena do wartości księgowej zeszła już nawet poniżej dna poprzedniej bessy (!).

Rys. 2. Wskaźniki wyceny w okolicy dołka z 2009 roku

Źródło: Qnews.pl, Bloomberg. Uwaga odnośnie P/S – puryści za bardziej poprawny metodologicznie uznają wskaźnik EV/Sales, ale mimo to pokazujemy P/S gdyż (a) dzięki temu wszystkie trzy wskaźniki jednolicie bazują na „P”, (b) wnioski w przypadku EV/S nie różniłyby się zasadniczo od tych dla P/S.

Część winy za ten stan rzeczy tkwi oczywiście w dolegliwościach „narodowych czempionów” i niekończących się przekształceniach OFE, ale tylko część – nie da się w ten sposób wytłumaczyć w całości tak skrajnego poziomu wycen na GPW. Gdyby tzw. fundamenty krajowych czempionów były tragicznie słabe, to wskaźniki wyceny nie byłyby na tak niskich pułapach. Innymi słowy, gdyby we wzorach na współczynniki mianowniki były bardzo kiepskie (np. „E” w P/E), to nawet po drastycznym spadku notowań („P” w liczniku) owe współczynniki byłyby ciągle na dość wysokich poziomach. A przecież są skrajnie nisko!

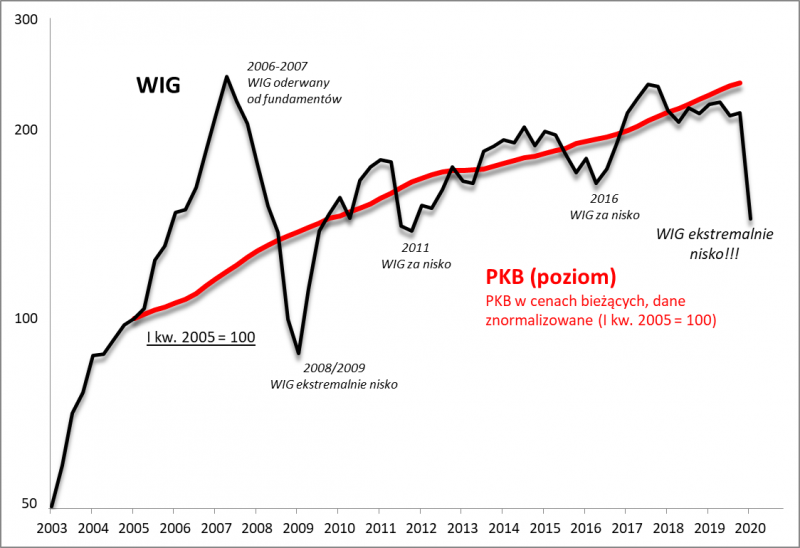

O tym do jakich ekstremów doprowadziła ostatnia „okołowirusowa” panika, można sobie też zdać sprawę, obserwując jeden z naszych ulubionych wykresów, pokazujących jak WIG zachowuje się względem trajektorii krajowego (nominalnego) PKB.

Rys. 3. Ekstremalne odchylenie w dół od trajektorii PKB

Źródło: Qnews.pl, GUS, GPW.

Owszem, nie sposób dyskutować z faktem, że wisi nad nami groźba globalnej recesji, pierwszej od 2009 roku. Nie sposób przewidzieć na tym etapie jak długotrwałe i głębokie będzie hamowanie gospodarki. Ale nasz wykres jednoznacznie pokazuje w jak ogromnym stopniu WIG zdyskontował potencjalną recesję. Odchylenie od trajektorii nominalnego PKB jest tak silne, że musiałoby dojść dosłownie do drastycznej katastrofy, by było ono uzasadnione. Zauważmy tymczasem, że nawet w okresie szoku po upadku Lehman Brothers trajektoria nominalnego PKB ledwie się chwilowo spłaszczyła. Wtedy też mieliśmy równie silne ujemne odchylenie WIG-u, ale potem zostało ono gwałtownie zniwelowane na skutek zwyżki notowań w 2009 roku.

Co to wszystko może oznaczać? Na podstawie przedstawionych zagadnień jesteśmy zdania, że na krajowym rynku akcji doszło do drastycznego przereagowania, nawet po uwzględnieniu faktu, że prawdopodobna jest globalna recesja.

Oczywiście nie ma żadnej gwarancji, że to już koniec paniki. W takich chwilach rynkami rządzą dramatyczne, skrajne emocje, a nie chłodna kalkulacja. Inwestorzy bardziej niż na poziom wycen spoglądają raczej na wykresy przedstawiające wykładniczy przyrost liczby nowych zachorowań na wirusa.

Reasumując, obserwujemy bardzo silne przereagowanie cen akcji na GPW, choć na krótką metę nie można przesądzić czy to już koniec rynkowej paniki.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.