Bądź na bieżąco! Zapisz się na NEWSLETTER

Już wczoraj pisaliśmy, że "indeks strachu" (VIX) na Wall Street wyżej niż obecnie był jedynie w okresie po upadku Lehman Brothers na jesieni 2008. W trakcie poniedziałkowej sesji VIX jeszcze urósł - powyżej 60 pkt.

To nie jedyny aspekt obecnej sytuacji, który przypomina okres ekstremalnej nerwowości z jesieni 2008. Imponująca jest również sama skala poniedziałkowej przeceny. Dzienny spadek S&P 500 o 7,6% (w cenach zamknięcia) jest siódmym największym w historii indeksu sięgającej lat 50. Wczorajsze tąpnięcie niemal dorównało już skalą temu z 9 października 2008, gdy rynek był w trybie paniki po upadku Lehman Brothers. Niepokojące jest natomiast to, że na jesieni 2008 wystąpiła prawdziwa "kumulacja" takich spadków (ale tylko i wyłącznie wtedy - na przestrzeni 70. lat!).

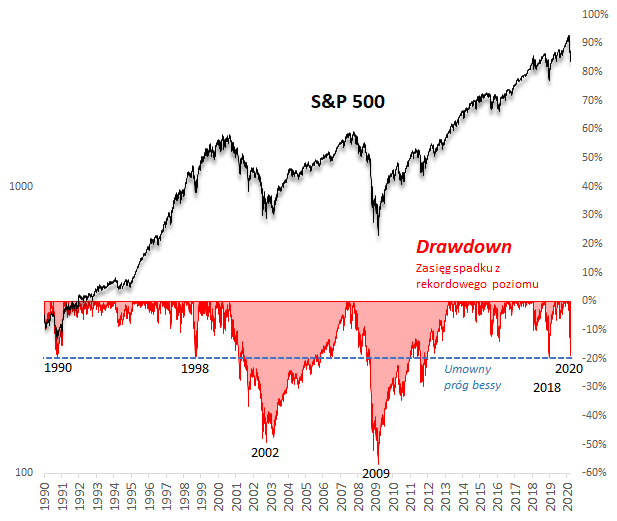

Oczywiście nieporównywalny z rokiem 2008 jest zasięg całej dotychczasowej przeceny od szczytu, która notabene osiągnęła wczoraj prawie 19%. Warto jednak zwrócić uwagę, że niektóre spadki w przeszłości zatrzymywały się właśnie wtedy, gdy skala przeceny osiągnęła mniej więcej poziom 20% uznawany popularnie za próg bessy.

Z tych statystyk płyną zarówno negatywne, jak i pozytywne wnioski:

- W okresie paniki w końcówce 2008 roku, z którą widać pewne opisane podobieństwa, nie skończyło się na jednym silnym dziennym spadku - było ich więcej;

- Zasięg spadku od szczytu nie jest jeszcze okazały w porównaniu z ostatnią bessą (która wszakże należała do najbardziej ekstremalnych i pytanie czy powinna stanowić statystycznie wiarygodny punkt odniesienia);

+ Tempo przeceny i poziom "indeksu strachu" przypominają raczej kulminację niż początek bessy (końcówka, a nie początek 2008 roku);

+ Część fal spadkowych zatrzymywała się po osiągnięciu progu -20% od szczytu;

+ Historia dowodzi, że mimo pojawiających się okresowo silnych tąpnięć - które stanowią nieodłączny element inwestowania w akcje - S&P 500 na dłuższą metę potrafił zawsze odżyć i z czasem powrócić na rekordowe pułapy.

Reasumując, intensywność spadków na Wall Street przypomniała okres paniki z jesieni 2008 roku. Ale nie jest przecież przesądzone, że indeksy muszą koniecznie nadal kroczyć tamtą ścieżką, która należała do najbardziej ekstremalnych w historii i stanowiła raczej wyjątek a nie statystyczną normę.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.