Bądź na bieżąco! Zapisz się na NEWSLETTER

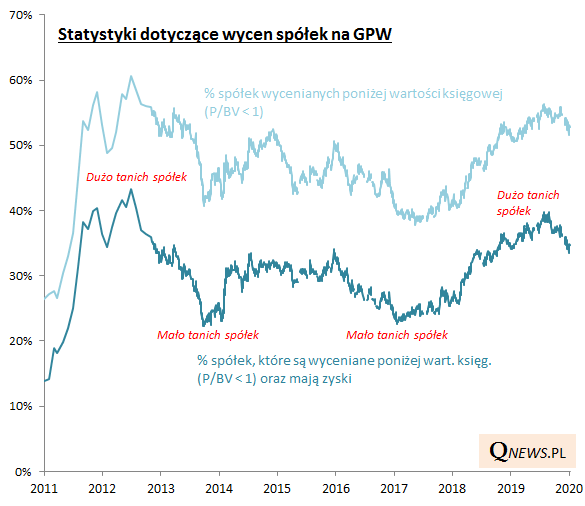

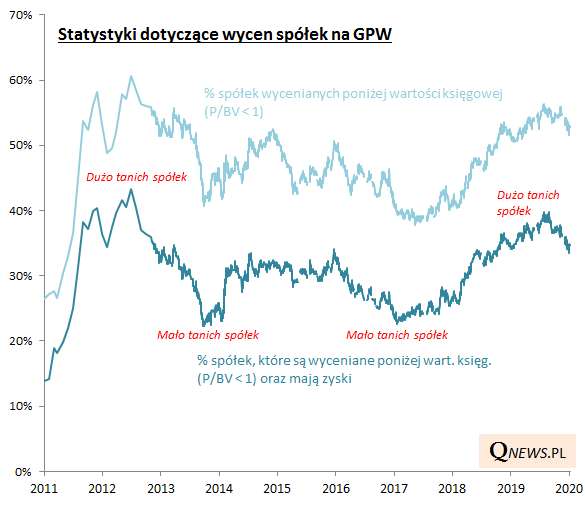

Od lat prowadzimy autorskie statystyki dotyczące tego, ile na GPW mamy tanich (nisko wycenianych) spółek. Historycznie była to ciekawa podpowiedź na temat stanu koniunktury i perspektyw na polskim rynku akcji.

Oczywiście pojęcie "tanie" można rozumieć na wiele różnych sposobów. My na potrzeby statystyczne/ilustracyjne przyjęliśmy bardzo proste kryteria, w oparciu o dane publikowane przez GPW. Przez nisko wyceniane można rozumieć np. spółki notowane poniżej swej wartości księgowej (P/BV 1) - takie kryterium określilibyśmy jako "miękkie", bo rzecz jasna nierzadko dyskonto względem wartości księgowej jest uzasadnione kiepską jakością danej firmy.

Ale mamy też kryterium "twardsze", wg którego za tanią można uznać taką spółkę, która nie tylko jest notowana z P/BV 1, ale jednocześnie generuje też zyski (z pewnością daleki od ideału, ale łatwo dostępny i intuicyjny przejaw jakości).

Poniżej pokazujemy jak te statystyki kształtują się na przestrzeni lat.

Zauważmy, że w okolicach jesieni 2019 mieliśmy do czynienia z sytuacją, w której tanich spółek wg naszej definicji było na GPW najwięcej od ponad siedmiu lat (na co swoją drogą zwracaliśmy wtedy uwagę) - odsetek wg twardszego kryteium sięgał niemal 40%.

Od tego momentu trwa ożywienie na GPW, widoczne szczególnie w szerokim gronie małych i średnich spółek. Odsetek nisko wycenianych firm w konsekwencji maleje (obecnie to ok. 34% wg twardego kryterium). Ale z pewnością na tym etapie nie powiedzielibyśmy, że jest ich już relatywnie mało. Dla porównania, na początku 2017 roku (szczyt koniunktury w segmencie "misiów") omawiany odsetek wynosił dla porównania niespełna 23%.

Reasumując, przez ostatnie pół roku wyraźnie ubyło nisko wycenianych spółek na GPW, co jest efektem widocznego ożywienia koniunktury. Ale nie powiedzielibyśmy, że takich firm już brakuje.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.