Bądź na bieżąco! Zapisz się na NEWSLETTER

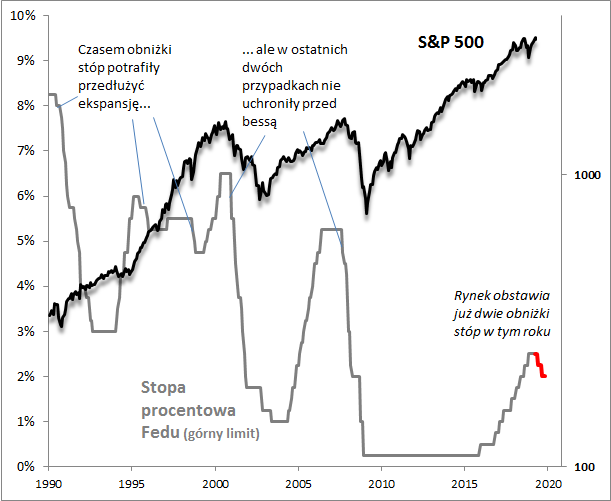

W ostatnim czasie zwracaliśmy już uwagę, że inwestorzy obstawiają obniżki stóp procentowych w USA. Z notowań kontraktów w momencie pisania tego artykułu (sytuacja zmienia się bardzo dynamicznie) wynika, że pierwsze cięcie może odbyć się już nawet w lipcu, zaś do końca roku Fed obniży stopy co najmniej dwa razy.

Zwracaliśmy też uwagę, że na podstawie historii nie ma jednoznacznej odpowiedzi na pytanie czy pierwsza obniżka stóp byłaby dobrym sygnałem (impulsem dla rynków i gospodarek) czy raczej przyznaniem, że z gospodarkami jest coraz gorzej. Obie wersje były przerabiane na przestrzeni ostatnich 30. lat.

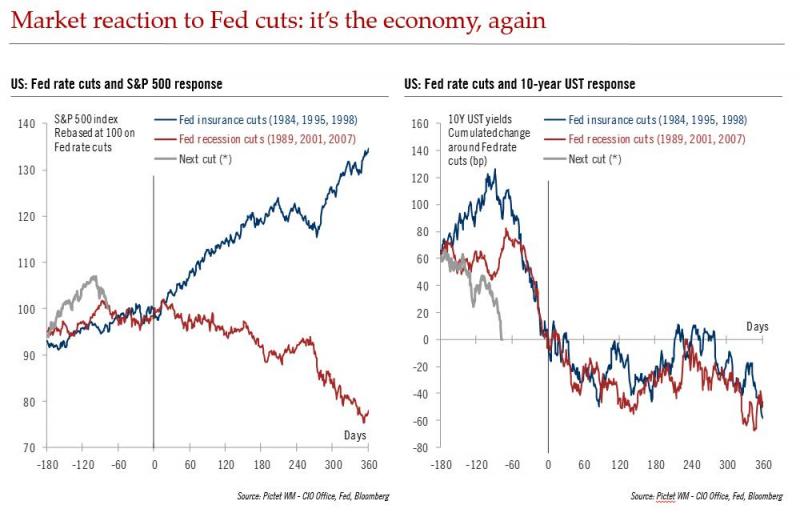

W tym temacie natrafiliśmy na ciekawą analizę firmy Pictet WM, w której obniżki stóp zostały podzielone na dwie grupy:

- "insurance cuts" (cięcia "na wszelki wypadek"), czyli takie obniżki, które nie wiązały się z rychłym nadejściem recesji, lecz chwilową zadyszką w trakcie ekspansji (miały miejsce w latach 1984, 1995, 1998);

- "recession cuts", czyli te obniżki, które nie zdołały powstrzymać recesji, bo było już za późno (1989, 2001, 2007) - to przysłowiowy "pocałunek śmierci".

Oto jak wyglądało uśrednione zachowanie cen akcji (S&P 500) i rentowności obligacji (10-letnich) przed i po pierwszej obniżce w ramach obu tych scenariuszy.

W przypadku akcji ścieżki jak widać są zupełnie rozbieżne i można je podsumować tezą "na dwoje babka wróżyła" - sam fakt, że Fed obniży stopy, nie przesądzi jeszcze o niczym. Z drugiej strony do czasu aż oczekiwana obniżka stanie się faktem, na giełdach nie powinno wg wykresu wydarzyć się nic szczególnego, a jednocześnie napływać będą kolejne dane makro oraz powinny wyklarować się dalsze losy wojen handlowych.

Bardziej spójne są wnioski w odniesieniu do obligacji. Niezależnie od scenariusza rentowności obligacji spadały średnio w pierwszych miesiącach po pierwszej obniżce o co najmniej 50 pkt. bazowych (0,5%). Powyższy wykres pokazuje jednocześnie, że ostatni spadek rentowności był zaskakująco szybki względem historycznych średnich (rynek przereagował?), co by sugerowało, że do czasu oczekiwanej obniżki stóp rentowności nie mają potencjału do dalszej zniżki (czas na odbicie?).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.