Bądź na bieżąco! Zapisz się na NEWSLETTER

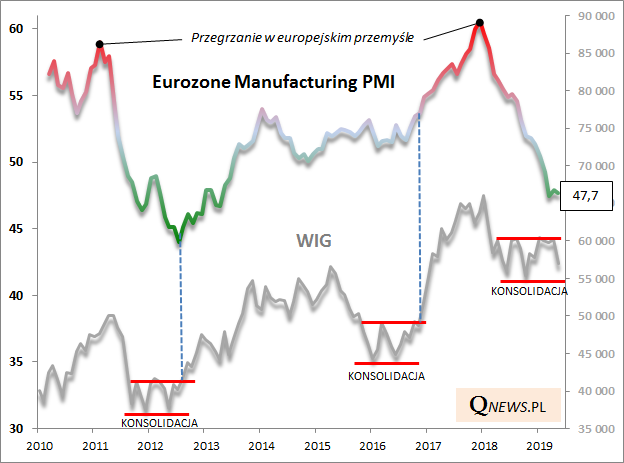

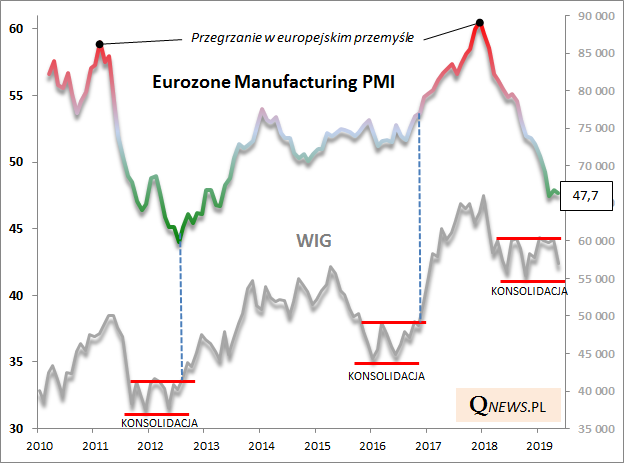

Znamy najnowszy odczyt jednego z najważniejszych (bo mocno skorelowanych z indeksami giełdowymi) monitorowanych przez nas wskaźników makro - PMI dla przemysłu strefy euro.

Niestety majowy odczyt niczego nie rozjaśnia. Po nieśmiałym kwietniowym wzroście w tym miesiącu PMI znów nieco spadł (ze zrewidowanej wartości 47,9 do 47,7 pkt.), ale jednocześnie nie pogłębił tegorocznego minimum (47,5). Mamy do czynienia z pewną stabilizacją, ale o wejściu w fazę ożywienia nie sposób na tej podstawie mówić.

Nic więc dziwnego, że w tych warunkach WIG "kisi się" ciągle w szerokiej konsolidacji trwającej w zasadzie już od roku. Ta konsolidacja przypomina podobne epizody z lat 2016 oraz 2011-12. Albo sytuacja makroekonomiczna zacznie się wreszcie poprawiać (jak we wspomnianych epizodach), co pozwoliłoby akcjom w Europie Zachodniej i na GPW wejść w trend wzrostowy (którego celem minimum w przypadku WIG-u byłby ubiegłoroczny szczyt, praktycznie jednoznaczny z rekordem wszech czasów), albo ... sytuacja makro będzie się nadal pogarszała (np. pod wpływem nieprzewidywalnej eskalacji konfliktów handlowo-technologicznych), a WIG wybije się dołem z konsolidacji. Na razie ten pierwszy scenariusz wydaje się ciągle prawdopodobny (bo tak rozgrywała się sytuacja w dwóch poprzednich przypadkach - dlaczego również nie tym razem?).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.