Bądź na bieżąco! Zapisz się na NEWSLETTER

Co stało się z wycenami akcji na świecie po ostatniej fali wyprzedaży? Rzućmy okiem na wskaźniki P/E (cena/zysk - w wersji opartej na prognozowanych zyskach spółek).

Na Wall Street wskaźnik wyraźnie spadł. Podczas gdy w trakcie euforii sprzed roku ("globalne zsynchronizowane ożywienie", moda na FAANG, ekscytacja cięciami podatkowymi Trumpa) P/E zbliżało się do 19x, to w trakcie wyprzedaży spadło do nieco ponad 14x. To znaczący postęp. Wyceny akcji na Wall Street przestały być rażąco wysokie - stały się o wiele bardziej rozsądne. Ale czy jest tanio? Pod tym względem sprawa nie jest taka oczywista, bo w okresach kryzysowych (2008/2009, 2011) amerykańskie akcje kupić można było za 10-11-krotność zysków. Oczywiście nie ma żadnej pewności, że wyceny muszą obecnie zejść tak nisko.

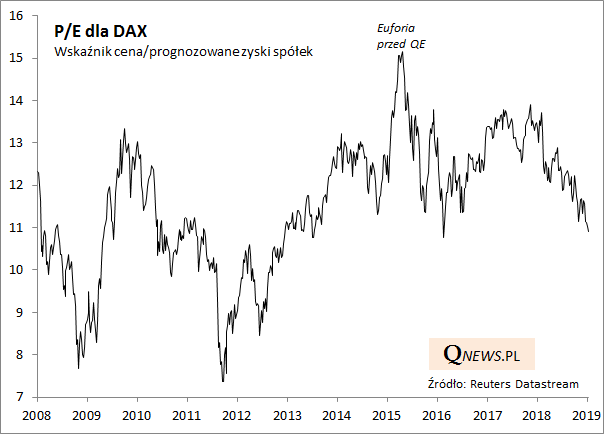

Do przeciętnego poziomu zeszły też wskaźniki P/E w Europie Zachodniej. Przykładowo P/E dla niemieckiego DAX-a znalazł się w okolicy 11x, mniej więcej tam gdzie ustanowił twarde dno na początku 2016 roku. Ale i jemu ciągle daleko do "kryzysowych" pułapów (7-8).

Na znacznie atrakcyjniejszych niż przed rokiem, a jednocześnie dość przeciętnych z długoterminowego punktu widzenia są też wyceny akcji na rynkach wschodzących...

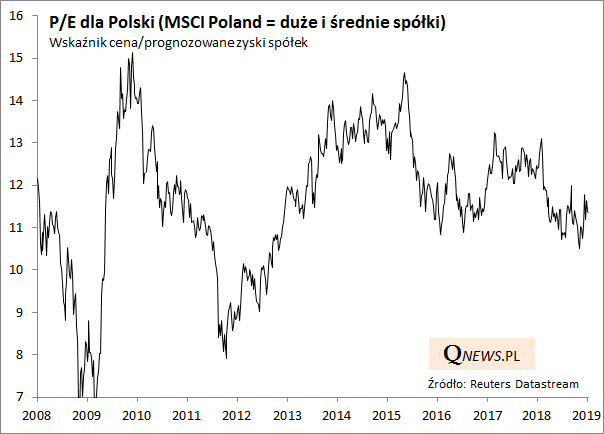

... i na polskiej giełdzie (przynajmniej jeśli chodzi o duże i średnie spółki, bo wyceny wśród małych spółek bywają w niektórych przypadkach o wiele niższe).

Reasumując, ostatnia fala wyprzedaży na globalnych rynkach ma też pewne plusy - wyceny akcji wyraźnie się obniżyły. Nie jest już drogo.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.