Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Spółki ochrzczone wspólnym mianem FA(A)NG, które były lokomotywą hossy na Wall Street w poprzednich latach, to wbrew pozorom mocno niejednolita grupa. Z jednej strony, mimo pokaźnej korekty wyceny Amazon.com czy Netflix przypominają nadal czasy bańki internetowej. Ale pozostałe FA(A)NG, to już zupełnie inna historia. Podobnie jak cały technologiczny indeks Nasdaq.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W ubiegłym roku jeden ze strategów inwestycyjnych Bank of America hossę na rynku akcji spółek z sektora e-commerce określił jako jedną z największych baniek spekulacyjnych w historii. A e-commerce, to w USA przede wszystkim słynne FANG, czyli Facebook, Amazon, Netflix i Google. Niektórzy dorzucają do tego jeszcze Apple i powstaje FAANG (choć Apple nie jest klasyfikowane w branży e-commerce).

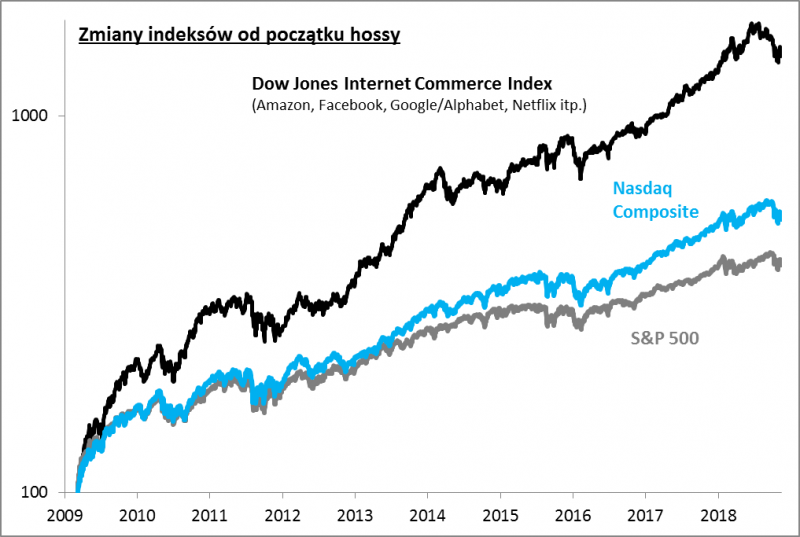

O ile jeszcze mniej więcej do połowy tego roku FA(A)NG były ciągle liderami amerykańskiej hossy, rosnąc szybciej niż cały rynek akcji, to ostatnio przeżywają okres wyraźnej słabości. Indeks Dow Jones Internet Commerce w pewnym momencie spadł o ponad 20 proc. od tegorocznego szczytu, prowokując część obserwatorów do ogłoszenia bessy w tym segmencie. Warto tu jednak wspomnieć, że spadek o 20 proc. będący w USA tradycyjnym kryterium wejścia w bessę akurat w przypadku FANG może być mylący ze względu na większą zmienność notowań, bo takie przeceny zdarzyły się już dwukrotnie w latach 2016 i 2011 (na marginesie – silne korekty miały też miejsce na GPW).

Rys. 1. Sektor e-commerce rósł szybciej niż cały rynek, ostatnio mocniej niż rynek się koryguje

Źródło: Qnews.pl, Investing.com.

Niemniej owa przeszło 20-proc. zniżka, to bezsprzecznie impuls, by na nowo przyjrzeć się wycenom akcji gwiazd amerykańskiej hossy.

Już na wstępie trzeba zwrócić uwagę na kluczową, aczkolwiek nie tak oczywistą, kwestię. Zarówno przed ostatnim spadkiem, jak i po nim, poszczególne FA(A)NG mocno się od siebie różnią, a wrzucanie tych spółek do przysłowiowego jednego worka wydaje się zbytnim uproszczeniem.

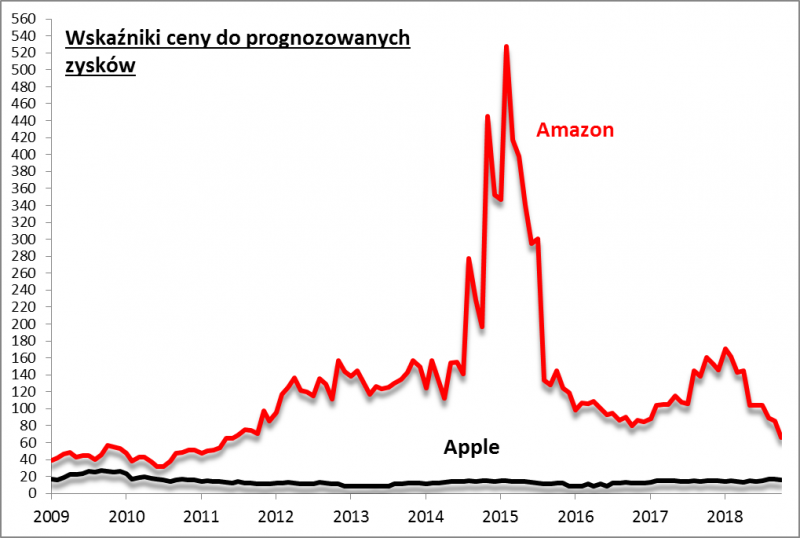

Rys. 2. FAANG to wbrew pozorom mocno niejednolita grupa spółek

Źródło: Qnews.pl, Reuters Datastream.

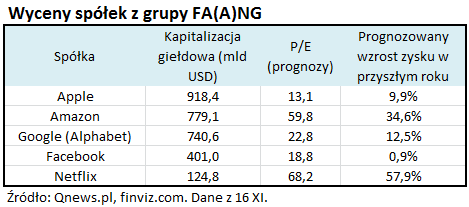

Z jednej strony mamy firmy, których wyceny bujały w obłokach przed nadejściem korekty, a obecnie … nadal są bardzo wysokie, choć już nie tak astronomiczne. Mamy tu na myśli przede wszystkim Amazon.com oraz Netflix. Ta pierwsza spółka, która szokowała w ostatnich latach spektakularnym wzrostem notowań, który uczynił jej szefa Jeffa Bezosa jednym z najbogatszych Amerykanów (przynajmniej na papierze), od szczytu potaniała w pewnym momencie o niemal 30 proc. (potem kurs mocno się odbił). Mimo tych turbulencji ciężko byłoby określić wycenę internetowego potentata jako okazyjną. Co prawda analitycy oczekują w przyszłym roku wzrostu zysku na akcję o przeszło 33 proc., ale te oczekiwania z nawiązką są uwzględnione w cenie walorów. Wskaźnik ceny do prognozowanych zysków (Forward P/E), to … ponad 60. Amazon, który w przyszłym roku ma wg szacunków zarobić nieco ponad 13 mld USD, wyceniany jest przez Wall Street na … przeszło 820 mld USD. W przypadku Netflixa P/E jest jeszcze wyższe (choć sama spółka nie jest w ścisłej czołówce, jeśli chodzi o kapitalizację).

Pocieszające jest, że te dwa przypadki są zdecydowanie najbardziej „rażące”, przypominające czasy opłakanej w skutkach bańki internetowej z przełomu wieków – do tej bańki F(A)ANG są zresztą często porównywane. Pozostałe spółki z tej grupy są jednak wyceniane na – co prawda dość wysokich – ale znacznie bardziej rozsądnych poziomach. Jak pokazujemy w tabeli, Facebook czy Google mają wskaźniki Forward P/E rzędu 20. Zaś dorzucany nieco „na siłę” do tej grupy Apple (notabene jeden z faworytów Warrena Buffetta, którego ciężko byłoby posądzać o inwestowanie w drogie spółki) wyceniany jest na ok. 13-krotność przyszłorocznych zysków – to już jest przyzwoity poziom.

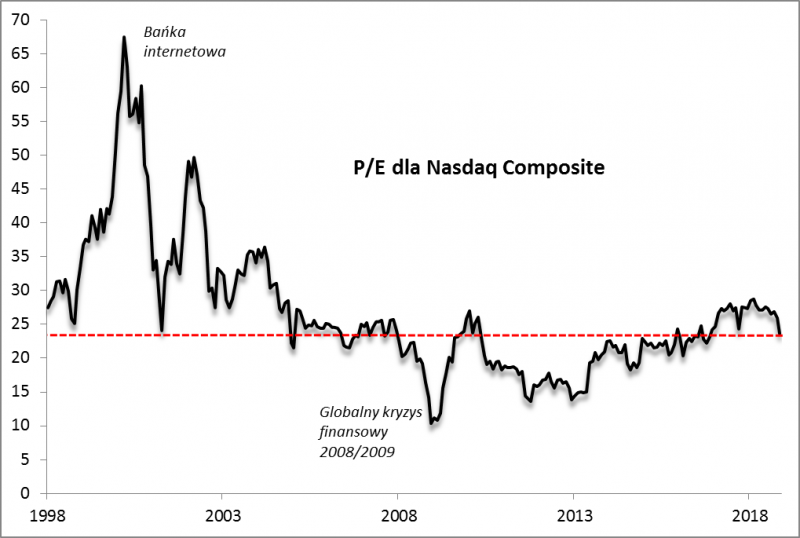

Na koniec spójrzmy też na cały indeks Nasdaq Composite, w którym F(A)ANG stanowią jedynie cząstkę (choć ważną). Zagregowane dane pokazują dwie kwestie: (a) zyski spółek z Nasdaq-a pozostają w trendzie wzrostowym, (b) wskaźnik P/E uległ pewnej „normalizacji”. W tegorocznym szczycie indeks był notowany z P/E bliskim 29, teraz jest to niespełna 24. Tanio oczywiście nie jest (w najbardziej okazyjnej chwili w historii, na początku 2009 roku, P/E wynosił nieco ponad 10), ale bardzo drogo – też nie. Dla porównania w szczycie wspomnianej bańki internetowej Nasdaq był notowany z P/E rzędu … 60-70 (czyli tak jak obecnie Amazon czy Netflix).

Rys. 3. Wyceny ogółu spółek technologicznych nie są mocno wygórowane

Źródło: Qnews.pl, Reuters Datastream.

Reasumując, ostatnie turbulencje na Wall Street nie pozwalają na stwierdzenie, że gwiazdy sektora technologicznego są tanie. Wyceny niektórych z nich pozostają na niebotycznych poziomach. Ale w pozostałych przypadkach przynajmniej stały się bardziej rozsądne. Podobnie jak w przypadku całego sektora technologicznego.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.