Bądź na bieżąco! Zapisz się na NEWSLETTER

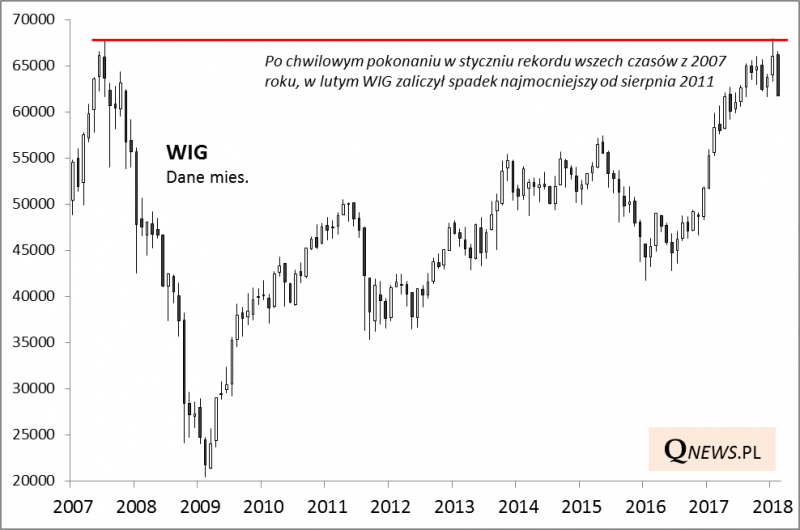

W lutym wydarzyło się coś bardzo ważnego na rynkach, co odróżniało ten miesiąc od poprzednich kilkunastu. I chodzi nie tylko o to, że lutowy spadek WIG-u wyniósł 6,6% i był największy od ... sierpnia 2011 roku.

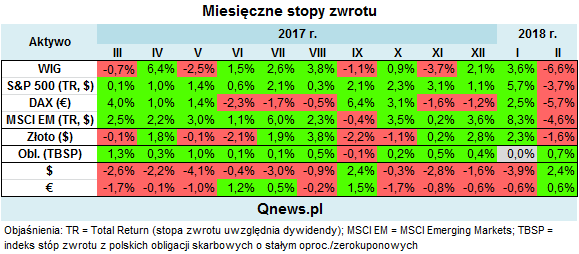

Rzecz m.in. w tym, że przecena na rynkach akcji była wyjątkowo zgodna, a tym razem polska giełda nie była osamotniona w spadkach (a to przecież zdarzyło się kilkakrotnie w trakcie ubiegłego roku).

I co więcej - zadaniu "zbuforowania" spadku wartości portfeli akcyjnych nie sprostało złoto, co pokazuje, że nie powinno ono być automatycznie traktowane jako "bezpieczna przystań" (choć na długą metę jest z pewnością ciekawym dodatkiem do portfela akcyjnego ze względu na niską korelację).

Czy oznacza to, że wszystkie klasy aktywów były w lutym na sporych minusach? Nie. Nie licząc z natury dość stabilnych obligacji, zdecydowanie in plus wyróżnił się ... dolar. To także nowość w porównaniu z poprzednimi kilkunastoma miesiącami.

Reasumując, luty naruszył układ rynkowy z poprzednich kilkunastu miesięcy. Czy to tylko chwilowa przerwa, a może zapowiedź czegoś więcej? Z pewnością jest nad czym myśleć.

Czytaj też: Szanse i zagrożenia dla rynków akcji

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.