Bądź na bieżąco! Zapisz się na NEWSLETTER

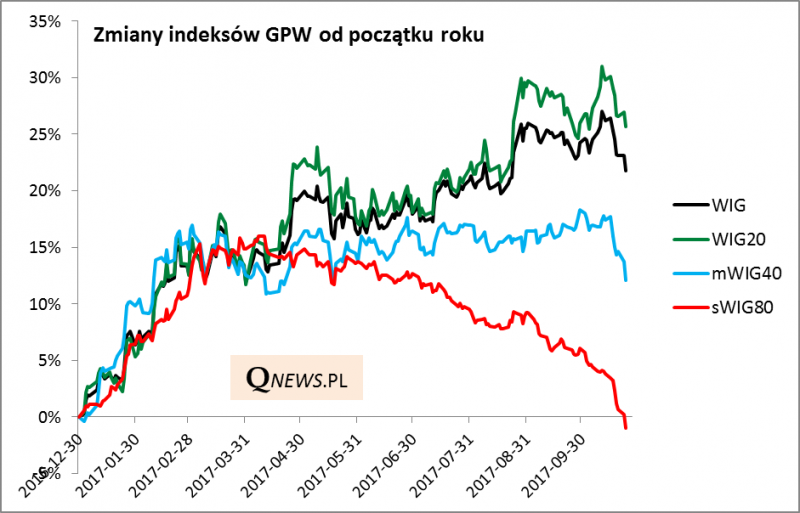

Spadający od miesięcy indeks małych spółek sWIG80 w ostatnim czasie zaczął "ciągnąć" za sobą także resztę rynku akcji.

Na sytuację warto spoglądać przez pryzmat słynnego zalecenia Warrena Buffetta: "Cena jest tym, co dajesz. Wartość jest tym, co dostajesz w zamian". Rzućmy więc okiem na obecne wyceny polskich akcji.

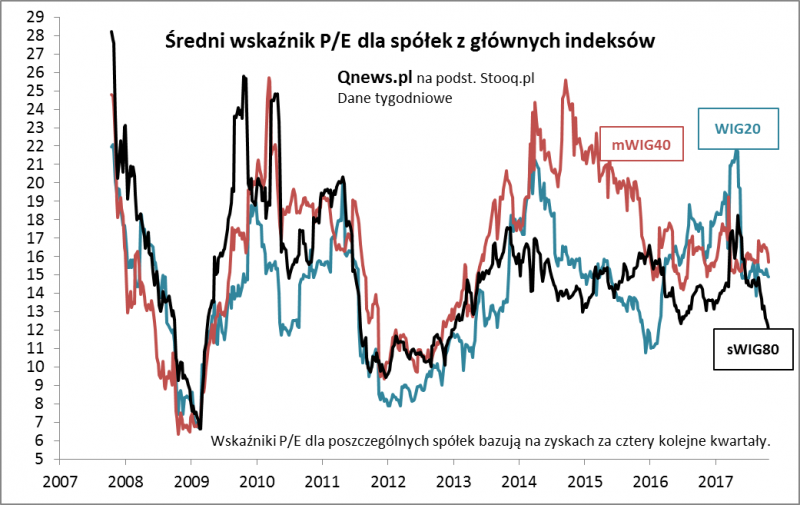

Zacznijmy od feralnych walorów małych spółek.

Dobra wiadomość jest taka, że już teraz - po wielomiesięcznej przecenie - średni wskaźnik P/E (Cena/zysk) dla spółek z tego indeksu spadł do ok. 12,2. To poziom nie tylko wyraźnie niższy, niż na wiosennym szczycie (aż 18,2), ale też już niższy od wieloletniej średniej.

A zła wiadomość? Nietrudno wyobrazić sobie, że wskaźnik P/E schodzi jeszcze niżej. Przykładowo w trakcie pamiętnego krachu w II poł. 2011 roku wskaźnik zszedł do ok. 9,4 i dopiero wtedy nadarzyła się rzadko spotykana okazja do "promocyjnych" zakupów.

A jak wyglądają wyceny w przypadku pozostałych indeksów?

Zarówno WIG20, jak i mWIG40 wyceniane są w okolicach historycznych średnich (czyli akcje z tych indeksów nie są ani drogie, ani tanie).

Reasumując, akcje polskich średnich i dużych spółek wyceniane są średnio rzecz biorąc w okolicy historycznych średnich (nie ma więc mowy o bańce), natomiast w przypadku małych spółek wyceny są już wyraźnie poniżej historycznej normy. Ale to samo w sobie nie oznacza, że taniej już być nie może.