Bądź na bieżąco! Zapisz się na NEWSLETTER

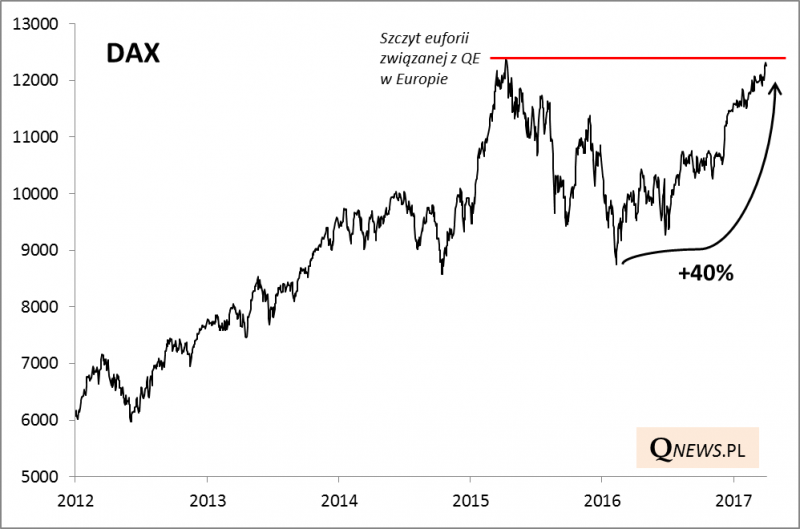

Dziś rzut oka za Odrę. Niemiecki indeks DAX po 40-proc. (!!!) rajdzie trwającym od dołka z lutego 2016 jest już nieopodal rekordu z kwietnia 2015. Dla przypomnienia - to właśnie wtedy zenitu sięgnęła euforia związana z uruchomieniem skupu aktywów (QE) w strefie euro.

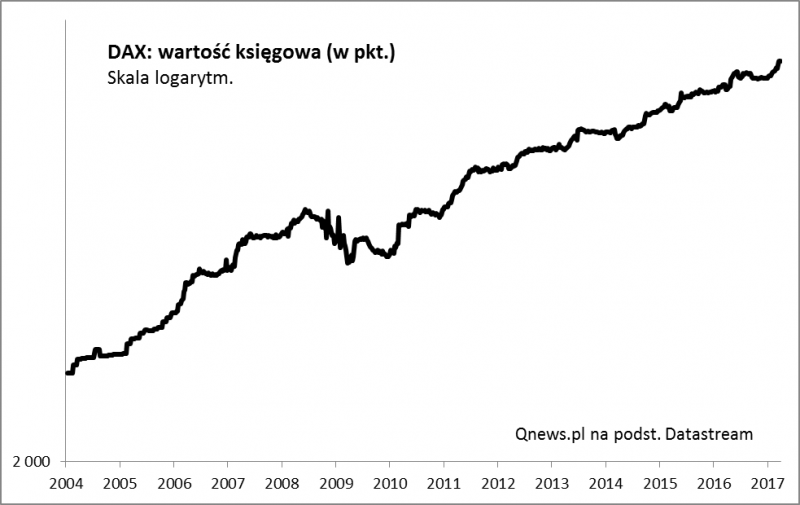

Pocieszające jest, że przez te dwa lata, które minęły od ustanowienia rekordu, urosły zarówno zyski niemieckich spółek, jak i dywidendy (po ok. 10%) oraz ich wartość księgowa (ok. 15%). Czyli fundamentalnie DAX wart jest obecnie 10-15% więcej, niż wiosną 2015. Dzięki temu wskaźniki, takie jak cena/zysk (P/E) czy cena/wartość księgowa (P/B) są niżej niż wtedy.

Długoterminowy wykres potwierdza, że dwa lata temu niemieckie akcje były horrendalnie drogie. A teraz? O tak ekstremalnych poziomach jak wtedy nie można mówić, choć mimo wszystko jest dość drogo. Wskaźnik P/B jest ok. 15% powyżej historycznej średniej.

Oczywiście trudno byłoby na tej podstawie upierać się, że DAX nieuchronnie musi prędzej czy później spaść o te 15%, bo przecież wartość księgowa nie stoi w miejscu. Wręcz przeciwnie, z roku na rok systematycznie rośnie.

Prosta matematyka dowodzi, że na przyszłe stopy zwrotu z akcji złoży się nie tylko domniemany spadek P/B do historycznej średniej, lecz także oczekiwany wzrost wartości spółek. Na tej podstawie pokusiliśmy się o prostą symulację, którą będziemy uaktualniać w przyszłości. Na wykresie pokazujemy, w jakich punktach na koniec 2017 oraz 2018 "powinien" być DAX, gdyby był wtedy notowany z P/B na poziomie historycznej średniej oraz gdyby wartość księgowa firm rosła tak jak do tej pory (w tempie z lat 2011-2016).

Obecnie wniosek jest taki, że DAX zawędrował do poziomów wyższych od teoretycznej wartości docelowej prognozowanej nie tylko na koniec 2017, ale nawet na koniec 2018. Innymi słowy, inwestorzy za Odrą zdyskontowali ponad dwa lata oczekiwanej poprawy fundamentów spółek. To by sugerowało, że zbliżanie się niemieckiego indeksu do rekordu z 2015 r. nie jest najszczęśliwszym momentem do długoterminowych, podyktowanych fundamentami zakupów na tamtejszej giełdzie.