Wszystkie aktualności

Podaż z każdej strony, ale z szansą na poprawę

Odpływy z rynków wschodzących, rewizje ich indeksu, odpływy z krajowych funduszy, podaż z OFE - wszystko "sprzysięgło się" w tym roku przeciw polskim akcjom. Ale przynajmniej pod niektórymi względami ta sytuacja może się stopniowo poprawiać.

Sierpień jak maj? Czyli o rewizjach indeksu rynków wschodzących

Już za kilka dni kolejna w tym roku niekorzystna dla polskich akcji rewizja indeksu rynków wschodzących. Być może jednak podobnie jak w poprzednim przypadku, i tym razem większość podaży ze strony zagranicznych funduszy jest już za nami.

Inwestorzy na Wall Street zaczęli się bać

Sondaż Amerykańskiego Stowarzyszenia Inwestorów Indywidualnych (AAII) pokazuje strach największy od grudnia, kiedy to ... opłacało się kupować akcje. Ale inne wskaźniki jeszcze tego nie potwierdzają.

Rynki obligacji w fazie euforii?

Finansowy świat obiegły w ostatnich dniach wykresy rosnących hiperbolicznie cen długoterminowych zachodnich obligacji. Ich rentowności spadły gwałtownie poniżej zera. Bierzemy dokładniej pod lupę ten mechanizm.

Bessa? Może będzie, może nie, ale warto mieć plan działania

Coraz częściej mówi się o ryzyku nadejścia bessy, chociaż jednocześnie trudno byłoby wskazać bezbłędne sygnały gwarantujące ten scenariusz. Pokazujemy teoretycznie co ewentualne zejście S&P 500 do coraz niższych pułapów oznaczałoby dla projekcji długoterminowych stóp zwrotu.

Złoto w portfelu popłaca

Jeszcze niedawno szlachetny metal był zapomniany i okrzyknięty mianem "przestarzałego". W tym roku przypomina o swoich zaletach w portfelu inwestycyjnym.

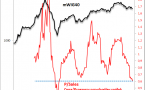

"Zdołowane" wyceny na GPW

Przykładowy indeks mWIG40, który jeszcze na początku ub.r. dotrzymywał kroku amerykańskim akcjom, teraz wyceniany jest jak w okresie zaawansowanej bessy. Bez względu na to, który wskaźnik wyceny weźmiemy pod uwagę.

Trump, stopy, juan... czyli komplikujący się globalny krajobraz

Najnowsza eskalacja wojen handlowych odbywa się w i tak już skomplikowanym krajobrazie gospodarczo-rynkowym. Zastanawiamy się nad interakcjami między działaniami prezydenta Trumpa, stopami procentowymi, walutami i koniunkturą gospodarczą.

Pierwsza obniżka stóp, czyli rynki na rozstaju dróg

To właśnie wkrótce po pierwszej w cyklu obniżce stóp procentowych w USA rozkręcały się dwie ostatnie bessy. Ale wcześniej zdarzały się też przypadki, w których cięcie stóp pozwalało wydłużyć hossę. Wojny handlowe prezydenta Trumpa zdecydowanie zwiększają ryzyko tego pierwszego scenariusza.

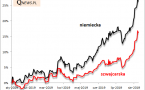

Polski rynek ciągle bardziej wschodzący niż rozwinięty

Zmiany WIG-u na dłuższą metę są ciągle podyktowane trendami na emerging markets. To ma swoje dobre, jak i złe strony.

Info

Quercus TFI S.A.:

nasza misja ESG

to edukacja ekonomiczna

Barometry Qnews.pl