Wszystkie aktualności

Sezonowość zaczyna sprzyjać akcjom

Według historycznego wzorca sezonowego po słabym wrześniu począwszy od października znów rosną szanse na zwyżkę amerykańskiego S&P 500.

Hossa będzie zmierzała ku większej zmienności

Bierzemy pod lupę trzy ważne sygnały: pierwszą podwyżkę stóp, podwojenie wartości WIG-u, wyhamowanie zwyżki globalnego barometru gospodarczego. Historyczne ścieżki po takich sygnałach dają obraz nieco bardziej kapryśnej koniunktury w kolejnych kilkunastu miesiącach.

Obligacje z rekordowo długą korektą

Jeszcze nigdy dotąd w swej 15-letniej historii indeks skarbowych obligacji hurtowych TBSP nie spadł do poziomu najniższego od ponad półtora roku. Do rekordu zbliża się też zasięg trwającej wyprzedaży. Jakie są argumenty za i przeciw kupowaniu przecenionych papierów?

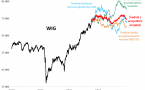

Podwojenie wartości WIG-u to nie musi być koniec hossy

Krajowy indeks giełdowy w poniedziałek znalazł się ponad 100% powyżej dna pandemicznej wyprzedaży z marca 2020. Sprawdzamy co w przeszłości działo się z notowaniami akcji na GPW po odnotowaniu podobnej skali zwyżki.

Banki atakują szczyty

Indeks WIG-banki jest coraz bliżej rekordu wszech czasów z 2007 roku, którego nie udało mu się pokonać przy poprzednich próbach, w latach 2014 i 2018. Siłą napędową sektora jest dramatyczna poprawa wyników finansowych, które wcześniej pogrążyły m.in. cięcia stóp procentowych.

Polskim akcjom globalna korekta niestraszna?

Nie oglądając się na indeksy globalne rodzimy WIG sięga właśnie po nowy rekord wszech czasów. Pomagają w tym przede wszystkim akcje banków, ale siła relatywna krajowych akcji wpisuje się również w szerszy kontekst - po kilku latach relatywnej słabości teraz obserwujemy relatywną siłę GPW.

Jedna podwyżka stóp hossy (jeszcze) nie wykolei

Historycznie cykl podwyżek stóp procentowych nie był na dłuższą metę dobrą wiadomością dla rynków akcji i nieruchomości, ale na razie zaostrzenie polityki monetarnej w Polsce jest dopiero na bardzo wczesnym etapie.

Stopy procentowe w górę

Historyczna chwila w polskiej polityce monetarnej - po latach obniżek stóp procentowych, których finał nastąpił wraz z wybuchem pandemii, stopy zaczynają iść w górę. Zastanawiamy się nad konsekwencjami dla różnych aktywów.

Korekta zatacza coraz szersze kręgi

Już nie tylko rynki wschodzące, ale też rozwinięte przeżywają postępującą zadyszkę. Tuż za naszą zachodnią granicą indeks DAX doświadcza korekty spadkowej najgłębszej od roku.

Złoto nielubiane najbardziej od 2,5 roku

Liczba tzw. krótkich pozycji spekulacyjnych w kontraktach terminowych na złoto podskoczyła do poziomu najwyższego od maja 2019 roku. Rosnący szybko pesymizm może z czasem okazać się ... pozytywnym sygnałem.

Info

Quercus TFI S.A.:

nasza misja ESG

to edukacja ekonomiczna

Barometry Qnews.pl