Bądź na bieżąco! Zapisz się na NEWSLETTER

Wraz z wychodzeniem gospodarek z pandemicznej zapaści popularność zyskało hasło "reflacja" (reflation), mające oznaczać z jednej strony przyspieszony wzrost ekonomiczny, a z drugiej przyspieszoną inflację. Zgodnie z reflacją w górę miała iść rentowność obligacji (a przez to miały spadać ich ceny), szczególnie zyskiwać natomiast miały inflacyjne tematy takie jak akcje na rynkach wschodzących. I trzeba przyznać, że do pewnego momentu tak właśnie wyglądała sytuacja. W ostatnich miesiącach temat reflacji przeżywa jednak chwile słabości.

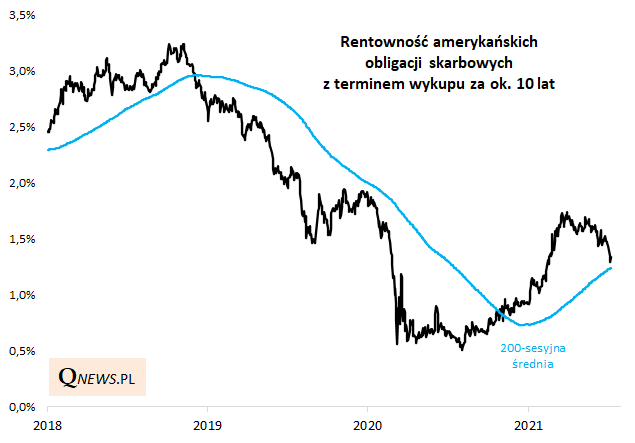

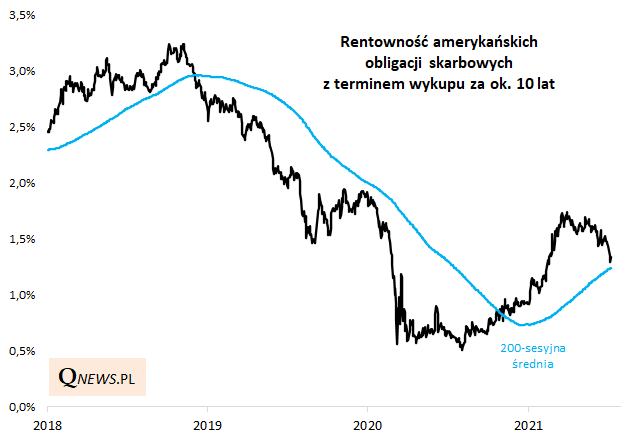

Mająca zgodnie z ogólnym konsensusem rosnąć rentowność obligacji np. w USA zaliczyła całkiem pokaźny spadek (przekładający się na wzrost cen obligacji). W ostatnich tygodniach bacznie obserwowana rentowność papierów z wykupem za 10 lat zbliżyła się do swej 200-sesyjnej średniej.

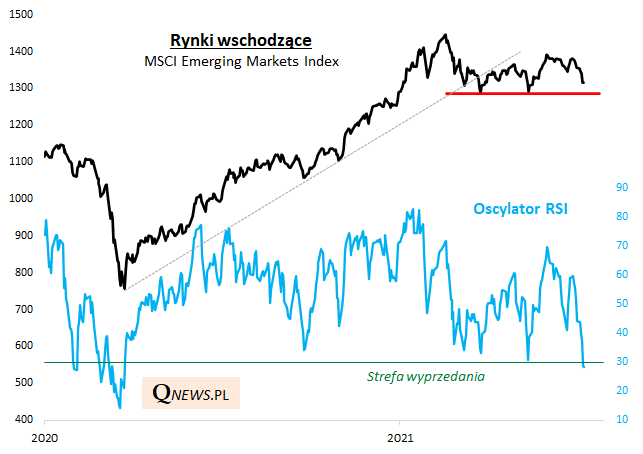

Analogicznie indeks rynków wschodzących, który miał kontynuować silną hossę na fali reflacji, spoczął na laurach, a ostatnio zbliżył się do wielomiesięcznych minimów.

"Wszystko to sugeruje, że być może nie tylko przyspieszona inflacja była przejściowa (transitory), ale może też część przyspieszonego wzrostu gospodarczego była przejściowa" - komentuje Kathy Jones, strateg rynku długu w Charles Schwab.

Czy to zatem definitywny koniec tematu reflacji? Z jednej strony z każdym miesiącem z coraz większą siłą może dawać o sobie znać słabnący chiński impuls kredytowy, czyli "wróg numer jeden" reflacji, o czym wielokrotnie pisaliśmy (niebawem aktualizacja). Z drugiej strony indeks rynków wschodzących właśnie osiągnął strefę krótkoterminowego wyprzedania, a dla rentowności obligacji 200-sesyjna średnia może okazać się na razie mocną barierą. Może zatem jest jeszcze za wcześnie, by spisywać temat reflacji na straty...

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.